Basel I bis IV

Bereits im Jahr 1988 war sich die Bank für Internationalen Zahlungsausgleich bewusst, dass der Finanzmarkt gewisse Risiken birgt. Das Eigenkapital der weltweit wichtigsten Banken ist damals auf ein zu niedriges Niveau gesunken. Die Finanzrisiken zu begrenzen und somit eine Finanzkrise zu vermeiden, war die Aufgabe eines in Basel ansässigen Ausschusses. Mit Basel I wurde als erste Eigenkapitalvereinbarung der Grundstein gelegt, mit Basel II ging es weiter. Basel III und IV waren die Konsequenz aus der Finanzkrise ab 2007.

- Basel I bis IV sind Regelwerke des Baseler Ausschusses für Bankenaufsicht.

- Sie sollen dazu beitragen, Bankenpleiten und Finanzkrisen zu vermeiden.

- Forderungen einer Bank müssen je nach Risikoklasse mit einer bestimmten Mindesteigenkapitalausstattung unterlegt werden (Basel I).

- Vor einer Kreditvergabe müssen Ratings hinsichtlich des Zahlungsausfallrisikos vorgenommen werden (Basel II).

- Banken sind angehalten, ihr Kernkapital zu stärken und ihre Risikodeckung zu verbessern (Basel III).

- Banken werden Kapitalanforderungen von final mindestens 72,5 Prozent der standardisierten Ansätze unterliegen (Basel IV).

Was ist Basel?

Basel I, II, III und IV sind Regelungen, die der Baseler Ausschusses für Bankenaufsicht erstellt hat und die von Banken zu beachten sind. Sie beinhalten insbesondere Vorschriften zur Eigenkapitalquote. Ende des 20. Jahrhunderts erkannte man, dass Banken mit zu geringer Eigenkapitalquote eine Gefahr für die finanzielle Sicherheit bedeuten. Mit den Baseler Regelwerken wird das Ziel verfolgt, Bankenpleiten und damit einhergehende Finanzkrisen zu vermeiden.

Basel I

Der Baseler Ausschuss für Bankenaufsicht befasst sich mit der Vereinheitlichung des internationalen Bankensystems. Ziel ist es, das Risiko von Insolvenzen von Finanzinstituten zu reduzieren. Die Begriffe Basel I bzw. Basel II stehen dabei für die Regelungen des Bankenaufsichtsrechts, welche besagter Ausschuss zu diesem Zweck erlassen hat.

Durch eine Reihe von Bankenzusammenbrüchen in den siebziger Jahren wurde die Notwenigkeit eines regulierenden Gremiums ersichtlich, welches als Ausschuss für Bankenaufsicht in Basel bei der Bank für Internationalen Zahlungsausgleich (BIZ) 1975 gegründet wurde. Durch weitere Bankpleiten in den USA und Japan konzentrierte sich der Baseler Ausschuss in den 80er Jahren auf die weltweite Eigenkapitalausstattung der Banken, denn das Eigenkapital der Banken war zu diesem Zeitpunkt auf ein sehr niedriges Niveau gefallen. Obwohl das Eigenkapital zum Dämpfen von Verlusten und zur Gewährleistung der Liquidität benötigt wird, vernachlässigten die Banken trotz alledem eine angemessene Eigenkapitalunterlegung ihrer Geschäfte.

Der Baseler Ausschuss legt in Folge dessen den international tätigen Banken der G10-Länder 1988 einen Vorschlag zur Stabilisierung des weltweiten Finanzsektors vor. Dieser sah vor, dass die Banken im Verhältnis zur ihren risikoreichen Aktiva eine Mindesteigenkapitalausstattung von 8 Prozent vorweisen müssen. Dadurch sollten Kreditrisiken, aber auch andere Risiken abgedeckt werden. Des Weiteren wurden zur selben Zeit Verbesserungsvorschläge für die Bankenaufsicht eingereicht.

Eigenkapitalunterlegung laut Basel I

Quelle: Übelhör/Warns, „Grundlagen der Finanzierung“

Die als Aktiva ausgewiesenen Forderungen der Schuldner werden dabei vier Risikoklassen zugeordnet. Für diese Risikoklassen gibt es jeweils eigene Prozentsätze, die mit der Mindesteigenkapitalausstattung von 8 Prozent multipliziert werden, um die Eigenkapitalunterlegung der verschiedenen Kredite zu bestimmten.

Formel für die Eigankapitalunterlegung nach Basel I

Eigenkapitalunterlegung = Kreditsumme x 8 % x Prozentsatz der Risikoklasse

Diese Prozentsätze wurden dabei wie folgt festgelegt:

- 0 % für Kredite an staatliche Schuldner (OECD-Staaten)

- 20% für Kredite an Banken mit Sitz in den OECD

- 50% für grundpfandrechtlich gesicherte Realkredite (Hypothekendarlehen)

- 100% für Kredite an alle anderen Risikoaktiva, z.B. Unternehmensfinanzierungen

An einem einfachen Beispiel erklärt, bedeutet diese Regelung zur Eigenkapitalunterlegung, dass bei einem Kredit über 5 Millionen Euro durch die Bank folgendes Eigenkapital unterlegt werden musste:

| Schuldner | Eigenkapitalunterlegung bei einem Kredit über 5 Mio. Euro |

|---|---|

| OECD-Staaten | 0 Euro |

| Banken im OECD-Raum | 80.000 Euro |

| Hypothekenkredite | 200.000 Euro |

| Sonstige Kunden | 400.000 Euro |

Diese Regelung musste jedoch bald an unser dynamisches Finanzsystem angepasst werden. So wurde kritisiert, dass es nur vier Risikoklassen gibt. Da die Bonität des Schuldners keine Rolle spielt, ergeben sich daraus Preisverzerrungen am Finanzmarkt. So fallen bei Unternehmen, egal wie liquide sie sind, immer die vollen acht Prozent Eigenkapitalunterlegung an. Ein weiter Kritikpunkt war, dass allein die Mindestkapitaldecke der Banken entscheidend sei und nur diese somit die Risiken eingrenze. Am Ende ist die Mindestkapitalunterlegung von 8 Prozent nichts anderes als eine Quersubventionierung von Krediten, wobei nicht zwischen guten und schlechten Schuldnern unterschieden wird.

Basel II

Aufbauend auf Basel I lag bei Basel II das Hauptaugenmerk auf einer differenzierten Unterteilung der Unternehmen (Rating) hinsichtlich des Risikos eines Zahlungsausfalles. So können die Risiken, die die Banken bei einer Kreditvergabe eingehen, besser eingeschätzt werden. Die Eigenkapitalanforderungen, die zwischen 1,6 Prozent und 12 Prozent liegen, sowie die Zinsgestaltung werden durch ein Rating bestimmt.

Unternehmen mit einem guten Rating bekommen einen günstigeren Kredit als Unternehmen mit schlechtem Rating. Darüber hinaus sind neue Entwicklungen am Finanzmarkt sowie das Risikomanagement der Banken berücksichtigt worden. Veränderungen bei der Bankenaufsicht wurden ebenfalls neu formuliert, wie etwa die Offenlegungspflichten zur Stärkung der Marktdisziplin.

So entstanden drei sich gegenseitig ergänzende Säulen von Basel II, die ein sicheres und solides Finanzsystem gewährleisten sollen:

Neben der Sicherstellung der Eigenkapitalbasis der Banken verfolgen die Regelungen von Basel II noch weitere Ziele:

- Internationale Wettbewerbsgerechtigkeit

- Stabilität des internationalen Finanzsektors

- Erhaltung der Eigenmittelausstattung im gesamten Finanzsystem

- Vollständige Erfassung der Risiken bei der Bestimmung der Eigenmittelanforderungen

- Stärkung der Bankenaufsicht

- Überschaubarere Markttransparenz

Der zeitliche Ablauf der Umsetzung der zur Verfolgung dieser Ziele erforderlichen Maßnahmen lässt sich dabei wie folgt darstellen:

| Datum | Maßnahme |

|---|---|

| Juli 1988 | Veröffentlichung der Baseler Eigenkapitalvereinbarung (Basel I) |

| Ende 1992 | Inkrafttreten von Basel I |

| Januar 1996 | Baseler Marktrisikopapier |

| Juni 1999 | 1. Konsultationspapier zur Neufassung der Eigenkapitalvereinbarung (Basel II) |

| Januar 2001 | 2. Konsultationspapier zu Basel II |

| Mai 2003 | 3. Konsultationspapier zu Basel II |

| Juni 2004 | Veröffentlichung der Rahmenvereinbarung zur neuen Baseler Eigenkapitalempfehlung (Basel II) |

| Juli 2005 | Ergänzung der Rahmenvereinbarung um Handelsbuchaspekte und die Behandlung des Doppelausfallrisikos bei Garantien |

| Ende 2006 | Inkrafttreten von Basel II |

Mindestkapitalanforderung bei Basel II

Wie schon im vorigen Abschnitt beschrieben, baut Basel II auf den Grundsätzen von Basel I auf. Das bedeutet, die dort festgelegte Eigenkapitalunterlegung für Darlehen von 8 Prozent gibt es nach wie vor auch bei Basel II. Neu ist jedoch, dass die Einteilung in die einzelnen Risikoklassen nach der Bonität der Debitoren erfolgt. So wird erreicht, dass Schuldner mit einem schlechten Rating entsprechend höhere Zinsen für ihren Kredit bezahlen müssen. Deshalb ist bei Ihnen auch mehr Eigenkapital zu hinterlegen als bei Schuldnern mit einem guten Rating.

Doch welche Risiken müssen dabei mit dem hinterlegten Eigenkapital abgedeckt werden? Zum einen ist es das operationelle Risiko (Betriebsrisiko), welches als neuer Baustein mit in die Berechnung der Eigenkapitalunterlegung einfließt. Zum anderen ist es das Risiko für einen Kreditausfall bzw. das Marktrisiko, welches schon in der alten Fassung berücksichtigt worden ist.

Die Risiken aus den Kreditgeschäften der Banken lassen sich dabei wie folgt einteilen:

- Kreditausfallrisiken (Auswahl)

Währungsrisiken

Liquiditätsrisiken

Bonitätsrisiken

Länderrisiken - Operationelle Risiken

Prozessrisiken

Mitarbeiterrisiken

Systemrisiken

Externes Risiken

Betrugsrisiken - Marktrisiken

Zinsänderungsrisiken

Aktienkursrisiken

Währungsrisiken

Rohwarenrisiken

Politische Risiken

Konjunkturelle Risiken

Wirtschaftliche Risiken

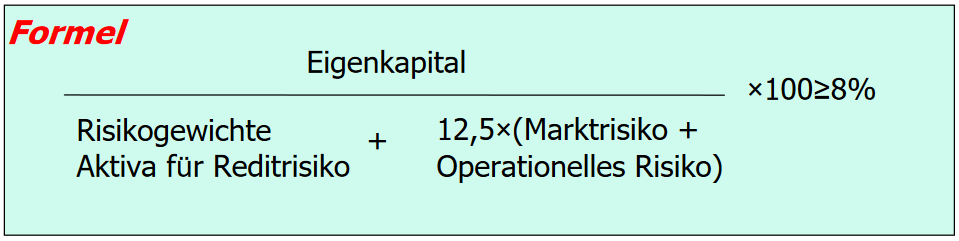

Diese Risiken fließen nicht gleichmäßig in die Berechnung der Eigenkapitalquote ein, sondern werden anhand der folgenden Formel berücksichtigt:

Kreditausfallrisiken bei Basel II

Die im Rahmen der Basel-II-Richtlinien geforderte Eigenmittelunterlegung der Banken wird anhand der Mindesteigenkapitalanforderungen für Kreditrisiken bestimmt. Vor jeder Kreditvergabe sollte also der Schuldner auf sein individuelles Kreditrisiko untersucht werden, da ansonsten die Gefahr besteht, dass das Kreditinstitut von größeren Kreditausfällen betroffen sein kann.

Neu bei Basel II ist, dass das Kreditausfallrisiko des Schuldners durch ein internes oder externes Rating bestimmt wird. Für das externes Rating gilt die Standardmethode und für das interne Rating ist der IRB-Ansatz (Internal Rating Based Approach) von Bedeutung, wobei der IRB-Ansatz einen größeren Aufwand für die Kreditinstitute bedeutet, aber auch eine wesentliche bessere Einschätzung des Risikos für den Ausfall einzelner Kredite als die Standardmethode liefert. Dabei kann jedes Kreditinstitut für sich entscheiden, welchen der beiden Ansätze es anwendet.

Methoden zur Bestimmung des Kreditausfallrisikos

Quelle: Übelhör/Warns, „Grundlagen der Finanzierung“

Wie der Grafik zu entnehmen ist, stellt die so genannte Standardmethode, welche wir Ihnen auf der nächsten Seite vorstellen wollen, bei der Ermittlung des Kreditausfallrisikos eines Kreditnehmers einen von drei Bewertungsansätzen dar.

Standardmethode zur Bewertung des Risikos von Kreditausfällen

Die so genannte Standardmethode stellt einen von drei Bewertungsansätzen dar, mit welchem das Kreditausfallrisiko eines (potenziellen) Kreditnehmers im Rahmen der Grundsätze von Basel II ermittelt werden kann.

Das Rating bei der Standardmethode nimmt dabei eine externe Rating-Agentur, eine so genannte ECAI (External Credit Assessment Institution) vor, die von der nationalen Aufsichtsbehörde anerkannt worden ist (z.B. Standard & Poor’s, Moody’s und Fitch Ratings).

Diese externe Ratingagentur teilt zum Beispiel ein Unternehmen oder einen sonstigen Kreditnehmer in eine entsprechende Risikoklasse ein. Dabei spielen quantitative aber auch qualitative Faktoren des Schuldners eine entscheidende Rolle. Je nach Risikoklasse erfolgt die Zuweisung zur Mindesteigenkapitalunterlegung. Je besser die zugeteilte Risikoklasse des Kreditnehmers ist, desto geringer ist die Chance, dass ein Kreditnehmer ausfällt und desto geringer ist damit auch die für seinen Kredit erforderliche Mindesteigenkapitalunterlegung.

Nachfolgend wollen wir Ihnen diese Risikogewichtung und den daraus folgenden Mindestunterlegungssatz (in Prozent des Standardsatzes von 8 Prozent) anhand der Ratingagentur Standard & Poor’s vorstellen:

Rating

| Forderungen an | |||||||

|---|---|---|---|---|---|---|---|

| AAA bis AA- | A+ bis A- | BBB+ bis BBB- | BB+ bis BB- | B+ bis B- | Unter B- | Ohne Rating | |

| Staaten/Zentralbanken | 0 % | 20 % | 50 % | 100 % | 150 % | 100 % | |

| Banken (Option 1) Einstufung auf Basis des Heimatlandes | 20 % | 50 % | 100 % | 150 % | 100 % | ||

| Banken (Option 2) Einstufung auf Basis der individuellen Bank | 20 % | 50 % | 100 % | 150 % | 50 % | ||

| Banken (Option 2) kurzfristige Forderungen (bis zu 3 Monate) | 20 % | 50 % | 150 % | 20 % | |||

| Unternehmen/ Nichtbanken | 20 % | 50 % | 100 % | 150 % | 100 % | ||

| Asset Backed Securities | 20 % | 50 % | 100 % | 350 % | 1.250 % (Abzug vom haftenden Eigenkap.) |

||

| Quelle: Übelhör/Warns, „Grundlagen der Finanzierung“ | |||||||

Bei Forderungen an Banken gibt es zwei Optionen. Welche der beiden Optionen nun genommen wird, entscheiden die nationalen Aufsichtsinstanzen. Banken, die kein externes Rating bekommen haben, erhalten keine Risikoeinstufung, welche höher ist, als die für Kredite an ihrem Sitzstaat.

Bei der Option 1 für Banken ist die Risikogewichtung einer Bank um eine Stufe höher als diejenige des Sitzstaates. Die maximale Begrenzung der Mindesteigenkapitalunterlegung liegt bei 100 Prozent.

Bei der Option 2 für Banken richtet sich die Risikogewichtung nach dem externen Rating der einzelnen Bank, wodurch die Mindesteigenkapitalunterlegung bis zu 150 Prozent betragen kann.

Sicherheiten, Garantien und Kreditderivate können bei der Standardmethode als Möglichkeiten zur Minderung des Kreditrisikos anerkannt werden.

Eigenkapitalunterlegung bei Unternehmenskrediten

Im Rahmen von Basel I fiel bei jedem Unternehmen die volle Eigenkapitalunterlegung (100 Prozent von 8 Prozent) an. Bei Basel II erfolgt dagegen eine differenzierte Berechnung. So ergeben sich Abstufung von: 20, 50, 100 und 150 Prozent des Standardsatzes von 8 Prozent.

Folgendes Beispiel zeigt, wie sich der Standardsatz der Eigenkapitalunterlegung für Unternehmen zwischen Basel I und Basel II durch die Berücksichtigung des Ratings unterscheidet:

Ein Unternehmen will bei einer Bank einen Kredit über 10 Millionen Euro aufnehmen. In Abhängigkeit von den in der obigen Tabelle aufgeführten Ratings ergeben sich für die kreditgebende Bank daraus folgende Summen für die zu erbringende Eigenkapitalunterlegung:

| Rating | Eigenkapitalunterlegung nach Basel I | Eigenkapitalunterlegung nach Basel II |

|---|---|---|

| AAA bis AA- | 800.000 Euro | 160.000 Euro |

| A+ bis A- | 800.000 Euro | 400.000 Euro |

| BBB+ bis BBB- | 800.000 Euro | 800.000 Euro |

| Ab B+ | 800.000 Euro | 1.200.000 Euro |

| Ohne Rating | 800.000 Euro | 800.000 Euro |

Zum besseren Verständnis geben wir Ihnen für eine der Ratingstufen nochmal den Rechenweg an:

Basel I

Eigenkapitalunterlegung unabhängig vom Rating

10.000.000 Euro x 8 Prozent = 800.000 Euro

Basel II

Eigenkapitalunterlegung für Rating AAA bis AA-

10.000.000 Euro x 8 Prozent x 20 Prozent = 160.000 Euro

Mit dem IRB-Ansatz als zweiter Bewertungsmethode für die Einschätzung des Kreditausfallrisikos im Rahmen von Basel II befassen wir im nächsten Abschnitt.

IRB-Ansatz zur Bewertung des Risikos von Kreditausfällen

Während es sich beim bereits vorgestellten Ansatz nach der Standardmethode um ein externes Rating handelt, wird beim IRB-Ansatz die Eigenmittelunterlegung in einem internen Rating ermittelt. Hierzu fließen kreditnehmerspezifische und kreditspezifische Faktoren in den Ratingprozeß der Banken ein. So können diese ein differenziertes Risikomessverfahren entwickeln, die Kreditrisiken erfassen und diese mit entsprechendem Eigenkapital abdecken.

Nach einigen Unstimmigkeiten wurde das bankinterne Rating in das Papier von Basel II aufgenommen. Auslöser war, dass einige Banken schon über ein solches internes System verfügten um das Kreditrisiko ihrer Schuldner abzuschätzen. Da kleinere Unternehmen kein externes Rating benötigen, konnten sie mit dem IRB-Ansatz Kosten sparen.

Die IRB-Ansätze werden – entsprechend den Monatsberichten der Deutschen Bundesbank – in drei Bereiche untergliedert:

- Die relevanten Risikokomponenten

- Die Berechnung der risikogewichteten Aktiva

- Die Mindestanforderungen, die Banken erfüllen müssen, wenn sie sich für den IRB-Ansatz qualifizieren möchten

Basisansatz und fortgeschrittener Ansatz

Um möglichst vielen Banken ein internes Rating zu ermöglichen, wurden die IRB-Ansätze noch einmal unterteilt (da kostenspielig und aufwändig). So gibt es den Basisansatz und den fortschrittlicheren Ansatz. Sie unterscheiden sich hauptsächlich durch die Angaben von internen Schätzungen, die von der Bank gemacht werden, und die von den Aufsichtsbehörden festgelegt werden.

| Datenangaben | IRB-Basisansatz | Fortgeschrittener IRB-Ansatz |

|---|---|---|

| Kredithöhe zum Zeitpunkt des Ausfalls (EAD) | Aufsichtliche Werte nach Vorgaben des Ausschusses | Von der Bank auf Basis interner Einschätzungen ermittelt |

| Ausfallquote (LGD) | Aufsichtliche Werte nach Vorgaben des Ausschusses | Von der Bank auf Basis interner Einschätzungen ermittelt |

| Ausfallwahrscheinlichkeit (PD) | Von der Bank auf Basis interner Einschätzungen ermittelt | Von der Bank auf Basis interner Einschätzungen ermittelt |

| Restlaufzeit (M) | Aufsichtliche Werte nach Vorgaben des Ausschusses

oder nach nationalem Ermessen von der Bank auf Basis interner Einschätzungen ermittelt (wobei bestimmte Kredite ausgenommen werden können) |

Von der Bank auf Basis interner Einschätzungen ermittelt (wobei bestimmte Kredite ausgenommen werden können) |

| Quelle: Baseler Ausschuss für Bankenaufsicht (2003b) | ||

Eigenkapitalunterlegung nach dem IRB-Ansatz

Für die Berechnung der nach dem IRB-Ansatz erforderlichen Eigenkapitalunterlegung für Kredite werden folgende Angaben benötigt:

| EAD | = | Exposure at Default (erwartete Höhe des Kredits bei Ausfall) |

| LGD | = | Loss given Default (Ausfallquote, geschätzte Höhe eines Verlustes bei Ausfall) |

| PD | = | Probability of Default (Die Ausfallwahrscheinlichkeit über einen bestimmten Zeitraum) |

| M | = | Effective Maturity (effektive Restlaufzeit) |

Die Formel für die Berechnung der Eigenkapitalunterlegung nach dem IRB-Ansatz lautet darauf aufbauend wie folgt:

Eigenkapitalunterlegung = EAD x Risikogewicht (= LGD x PD x M)

Bei einer Berechnung für die Kreditvergabe wird nicht wie bei dem Standardsatz in die Aktiva zwischen Staaten, Banken und Unternehmen unterschieden. All diese Gruppen von Kreditnehmern werden bei IRB-Ansätzen gleich behandelt.

Auf Möglichkeiten zur Minderung des Kreditrisikos wurde erst mit dem dritten Konsultationspapier eingegangen. So enthalten die im Basisansatz vorgegebenen LGD-Werte (Ausfallquoten) schon diverse Absicherungsarten. Im Gegensatz dazu können Banken im fortschrittlicheren IRB-Ansatz bei der Berechnung des LGD-Wertes Sicherheiten mit einfließen lassen.

Nachdem wir uns in diesem und dem vorangegangenen Abschnitt mit dem Rating von großen Unternehmen beschäftigt haben, beleuchten wir im nächsten Abschnitt, welche Rating-Ansätze es für die Beurteilung von Privatpersonen sowie kleinen und mittleren Unternehmen gibt.

Rating bei Privatpersonen sowie kleinen und mittleren Unternehmen

Unter dem Retail-Segment versteht man Kreditverträge, die Privatpersonen sowie kleine und mittlere Unternehmen (KMUs) abschließen können. Durch die hohe Anzahl an privaten Kreditnehmern bei einer Bank sinken die Wahrscheinlichkeit von Kreditausfällen und dadurch auch die nach Basel II erforderliche Eigenkapitalunterlegung. Der Baseler Ausschuss schaffte mit dem dritten Konsultationspapier die Möglichkeit, Kredite an kleine und mittlere Unternehmen (KMU), dem Retail-Segment zuzuordnen. Dies erlaubt dann im Basisansatz eine Reduzierung des Risikogewichtes um 75 Prozent.

Die Ermittlung des Risikogewichts beruht hierbei auf bankinternen Schätzungen der bereits in unseren Ausführungen zum IRB-Ansatz erwähnten Risikoparameter EAD ( Exposure at Default = erwartete Höhe des Kredits bei Ausfall) , LGD ( Loss given Default = Ausfallquote, geschätzte Höhe eines Verlustes bei Ausfall) sowie PD ( Probability of Default = Die Ausfallwahrscheinlichkeit über einen bestimmten Zeitraum).

Voraussetzungen für die Zuordnung von Krediten ins Retail-Segment sind:

- eine standardisierte Kreditvergabe und -bearbeitung, wie sie bei Verbraucherkrediten mit einheitlichen Formularen und Abläufen üblich ist

- Kreditvolumen bis zu 1 Million Euro

- Überzeugung der Aufsichtsbehörde, dass das Retail-Portfolio angemessen diversifiziert ist

Bei Unternehmen, die nicht dem Retail-Segment zugeordnet werden können, greift die begünstigte Unternehmenskurve (das so genannte Mittelstandspaket). Auf diese Weise entsteht für Unternehmen eine Kapitalerleichterung von maximal 20 Prozent, welche mit zunehmender Unternehmensgröße abnimmt. So wird erreicht, dass der Anstieg zwischen Retail- und Unternehmenssegment im Standardansatz nicht so abrupt ist.

Voraussetzungen, damit Unternehmen dem so genannten Mittelstandspaket zugeordnet werden können, sind:

- Unternehmen oberhalb Retail-Segment

- Umsatz unter 50 Millionen Euro

Nach der Erklärung der Rating-Ansätze und dem Ablauf des Ratings bei Privatpersonen geht es nun im nächsten Abschnitt damit weiter, wie Beteiligungen gerated werden.

Rating von Beteiligungen

Hat ein Unternehmen keine sonderlich gute Bonität oder ist ihm der Zugang zum Kapitalmarkt verwehrt, so kann es sich über andere Formen der Unternehmensfinanzierung Kapital beschaffen, ohne etwa auf herkömmliche Bankkredite zurückgreifen zu müssen.

So kann es sich etwa externes Eigenkapital beschaffen, dessen Vorteil aus bilanzieller Sicht darin liegt, dass es die Eigenkapitalquote erhöht, was ein verbessertes Rating bei den Banken nach sich zieht und somit die Zinsen für neu aufgenommene Kredite senkt.

Dabei muss das Unternehmen nur beachten, dass der Eigenkapitalgeber kein Kreditinstitut ist, denn dieses unterliegt den neuen Eigenkapitalanforderungen im Rahmen von Basel II.

Da Beteiligungskapital gemeinhin als besonders ausfallgefährdet gilt, wurde durch den Baseler Ausschuss beschlossen, dass die Eigenkapitalunterlegung bei Bankbeteiligungen gesteigert wird, wobei Ausnahmen für spezielle Förderbanken wie etwa die KfW Mittelstandsbank bzw. die gesamte KfW-Bankengruppe vorgesehen sind.

Das ist auch ein Grund dafür, weshalb die von der KfW vergebenen Darlehen meist zinsgünstiger als entsprechende Bankdarlehen sind. Unternehmen sollten diese Fakten bei der Planung von Beteiligungsfinanzierungen unbedingt beachten, da sich eine erhöhte Eigenkapitalunterlegung bei der Bank über den Kreditzins und die zu erbringenden Sicherheiten direkt auf die Finanzierungskosten auswirkt.

Nach diesem kurzen Ausflug in die Welt der Unternehmensbeteiligungen und -finanzierungen geht es im nächsten Abschnitt mit den Ansätzen für das Rating von Unternehmen weiter.

Rating von Unternehmen

Bei der Bonitätseinschätzung von Unternehmen kann zwischen internem und externem Rating entschieden werden.

Bei einem internen Rating führt das Kreditinstitut das Ranking selbst durch. Die Auswahl der Faktoren und deren Gewichtung kann innerhalb eines bestimmten Rahmens jedes Kreditinstitut selbst bestimmen.

Das interne Ranking erfolgt selbstverständlich im vorgegebenen Rahmen der Basel-II Richtlinen des Baseler Ausschusses, denn es muss den aufsichtsrechtlichen Mindestanforderungen genügen und benötigt die Genehmigung der nationalen Aufsichtsbehörde. So wird sichergestellt, dass das Ratingverfahren diesen Mindestanforderungen und einem gewissen Qualitätsstandard entspricht.

Im Gegensatz dazu wird bei einem externen Ranking die Analyse von einer Ratingagentur durchgeführt. Welche Faktoren dabei in die Analyse hineinfließen und wie diese gewichtet sind, wissen nur die Agenturen selbst.

Im Allgemeinen kann jedoch gesagt werden, dass es Unterscheidungen zwischen quantitativen und qualitativen Faktoren gibt.

Bei den quantitativen Faktoren sind Kennzahlen wie

- die letzten drei Jahresabschlüsse

- die Einnahmen-Überschuss-Rechnung

- die Planungsrechnung

- die betriebswirtschaftlichen Auswertungen

entscheidend.

Bei den qualitativen Faktoren spielen hauptsächlich Marktumfeld und Management eine Rolle.

Eine Übersicht relevanter quantitativer und qualitativer Faktoren beim Rating von Unternehmen gibt Ihnen die nachfolgende Tabelle:

| Quantitative Faktoren (harte Faktoren) | Qualitativen Faktoren (weiche Faktoren) |

|---|---|

| Eigenkapitalquote | Führungsstruktur |

| Verschuldungsgrad | Produktqualität |

| Rentabilität | Marktlage |

| Liquidität | Innovationskraft |

| Cash-Flow | Planungssicherheit |

Nachdem wir die Funktionsweise des Ratings von Privatpersonen, Beteiligungen und Unternehmen untersucht haben, widmen wir uns im folgenden Abschnitt den Anforderungen, die in diesem Zusammenhang an externe Ratingagenturen gestellt werden.

Rating-Agenturen

Da eine externe Ratingagentur mit ihren Einschätzungen über das Ja oder Nein der Kreditvergabe entscheiden kann, werden an sie besonders strenge Anforderungen gestellt. So muss eine jede dieser Agenturen alle folgenden sechs Anforderungen erfüllen, d amit sie Ratingagentur ein Unternehmen einschätzen und bewerten kann:

- Objektivität in Methodik und Vergabe der Bonitätsbeurteilungen

- Unabhängigkeit von politischem oder wirtschaftlichem Druck

- Internationaler Zugang der Ratings und Transparenz der Vorgehensweise

- Veröffentlichung von Informationen, Methoden und Definitionen, die bei der Entscheidungsfindung berücksichtigt werden

- Ressourcen zur Durchführung qualitativ hochwertiger Bonitätsbeurteilungen

- Glaubwürdigkeit in ihrem Urteil

Nachdem wir die Anforderungen an eine externe Rating-Agentur geklärt haben, geht es uns nun um den Ratingprozess an sich.

Ratingprozess

Wie genau der Ratingprozess der einzelnen Agenturen abläuft, ist deren Betriebsgeheimnis. Bekannt ist allerdings, dass dabei qualitative und quantitative Faktoren zum Einsatz kommen, wie wir sie beim Rating von Unternehmen bereits beschrieben hatten.

Die quantitativen Faktoren können dabei direkt gemessen werden, während die qualitativen (weichen) Faktoren erst durch verschiedene statistische Verfahren messbar gemacht, also quantisiert, werden.

Den Ablauf eines Ratingprozesses beschreibt die nachfolgende Grafik recht anschaulich:

Schema in Anlehnung an Übelhör/Warns, „Grundlagen der Finanzierung“

Bei ihren Ratings nehmen die beiden marktführenden Agenturen, Standard & Poor´s sowie Moody`s, folgende Einteilung vor:

| Bonitätsbewertung von Investmentklassen | Moody’s | Standard & Poor’s |

|---|---|---|

| Sehr gute investments | ||

| Geringstes Ausfallrisiko, beste Qualität | Aaa | AAA |

| Geringes Ausfallrisiko, hohe Qualität | Aa1, Aa2, Aa3 | AA+, AA, AA- |

| Gute Investments | ||

| Überdurchschnittlich gute Qualität aber einzelne Risiken einer negativen Auswirkung veränderter Wirtschaftsentwicklungen | A1, A2, A3 | A+, A, A- |

| Durchschnittliche Qualität, Veränderungen in Wirtschaftsentwicklungen nur unzureichend abgesichert | Baa1, Baa2, Baa3 | BBB+, BBB, BBB- |

| Spekulative Investments | ||

| Keine Sicherstellung der Deckung für Zins- und Tilgungszahlungen, spekulativ | Ba1, Ba2, Ba3 | BB+, BB, BB- |

| Nur geringe Wahrscheinlichkeit langfristiger Zahlungen, sehr spekulativ | B1, B2, B3 | B+, B, B- |

| Hochspekulative Investments | ||

| Geringste Qualität, Zahlungsaufall sehr wahrscheinlich, Anlegerschutz nicht oder nur kaum berücksichtigt | Caa1, Caa2, Caa3, Ca, C | CCC, CC, C |

Nachdem Sie nun den Ablauf des Ratingprozesses kennen, wollen wir uns nachfolgend mit den Vor- und Nachteilen des Ratings auseinandersetzen.

Vorteile und Nachteile eines Ratings

Bei allen Vorteilen, die ein Rating mit sich bringt, ist es nicht immer zweckmäßig. Speziell für kleinere Unternehmen stellt sich die Frage, ob sich ein gutes Rating für sie rechnet.

Die Kreditanstalt für Wiederaufbau (KfW) hat im Jahre 2001 berechnet, dass ein Unternehmen, welches jährliche Ratingkosten von 7.500 Euro aufbringen muss, mindesten 9 Millionen Euro Umsatz vorweisen sollte, damit sich das Rating amortisiert. Natürlich wird das Ratingverfahren abhängig vom Umsatz geführt, denn kleinere Unternehmen erstellen oftmals gar keine Bilanz, so dass die für das Rating erforderlichen Bilanzkennzahlen gar nicht existieren.

Des Weiteren können bei Neugründungen mangels Vergangenheitsdaten ebenfalls noch keine Kennzahlen vorliegen. Stattdessen wird dann zum Beispiel der Businessplan herangezogen.

Vor- und Nachteile eines internen Ratings

Vorteile eines internen Ratings:

- Es entstehen keine direkten Kosten

- Schwachstellen werden auf Wunsch dem Kreditnehmer mitgeteilt

- Ungewollte Transparenz gegenüber außenstehenden Unternehmen wird vermieden

- Besser abgestimmte Risikoeinschätzung

Nachteile eines internen Ratings:

- Durch ein schlechtes Rating wird ein Kredit oftmals teurer oder gleich gar nicht gewährt

- Eine außenstehende Bank schätzt das Risiko subjektiv ein

- Ein gutes internes Rating ist kaum öffentlich wirksam

- Eine Bank akzeptiert meist nur ihr eigenes Rating

Vor- und Nachteile eines externen Ratings

Vorteile eines externen Ratings:

- Ein gutes Rating verbessert das Image

- Durch ein positives Rating erhöht sich der finanzielle Spielraum des Unternehmens

- Es erfolgt eine transparente und unabhängige Beurteilung

- Ein Rating wird nicht automatisch offengelegt

Nachteile eines externen Ratings:

- Hohe Kosten

- Ein Rating setzt hohe Anforderungen an das Unternehmen

- Ein schlechtes externes Rating ist extrem schlecht für das Image

- Die Finanzierungskosten steigen bei einem schlechten Rating

Als Fazit bleibt festzuhalten, dass ein Rating für jedes Unternehmen eine Chance ist, um Schwächen oder Fehler zu minimieren bzw. ganz verschwinden zu lassen.

Nachdem wir uns in diesem und den vorangegangene Abschnitten ausführlich mit dem Kreditausfallrisiko als größtem Risiko eines jeden Kapitalgebers befasst haben, wollen wir uns nun mit dem operationellen Risiko, also dem Risiko durch das Versagen interner Systeme, menschlichem Versagen und externen Ereignissen, befassen.

Operationelle Risiken

Neben dem eigentlichen Ausfallrisiko sind im Rahmen von Basel II operationelle Risiken als weitere Gefahrenquelle im Kreditgeschäft anzusehen, die es zu berücksichtigen gilt. Nachdem es im ersten Konsultationspapier von 1999 nur eine Anregung gab, weitere Risiken mit Eigenkapital zu unterlegen, wurde im weiteren Verlauf beschlossen, operationelle Risiken bei der Berechnung der Eigenkapitalunterlegung einzubeziehen.

Dies ist auch eine Reaktion auf die zunehmende Bedeutung der operationellen Risiken im Finanzsektor. Der Baseler Ausschuss definierte das operationelle Risiko wie folgt: „Operationelles Risiko ist die Gefahr von Verlusten, die in Folge der Unangemessenheit oder des Versagens von internen Verfahren, Menschen und Systemen oder in Folge externer Ereignisse eintreten. Diese Definition schließt Rechtsrisiken ein, beinhaltet aber nicht strategische Risiken oder Reputationsrisiken.“

Ansätze zur Messung operationeller Risiken

Zur Messund dieser operationellen Risiken gibt es drei verschiedene Ansätze

- Basisindikatoransatz (Basic Indicator Approach, BIA)

- (Alternativer) Standardansatz (Standardized Approach, STA)

- Fortgeschrittene Messansätze (Advanced Measurement Approach, AMA)

Basisindikatoransatz (Basic Indicator Approach, BIA)

Der Basisindikatoransatz ist der einfachste Ansatz, um die Eigenkapitalunterlegung für operationelle Risiken zu ermitteln. Hierbei müssen 15 Prozent der durchschnittlichen Bruttoerträge aus den letzten drei Jahren mit Eigenkapital unterlegt werden.

(Alternativer) Standardansatz (Standardized Approach, STA)

Im Gegensatz zum Basisindikatoransatz gibt es beim Standardansatz keinen einheitlichen Prozentsatz. Vielmehr werden die Banken nach Geschäftsfeldern unterteilt. Für jedes der insgesamt acht Geschäftsfelder gilt ein bestimmter Prozentsatz (12 Prozent, 15 Prozent oder 18 Prozent), den Sie der nachfolgenden Tabelle entnehmen können:

| Geschäftsfeld | Eigenkapitalunterlegung |

|---|---|

| Wertpapiergeschäft auf Provisionsbasis | 12 % |

| Vermögensverwaltung | 12 % |

| Privatkundengeschäft | 12 % |

| Firmenkundengeschäft | 15 % |

| Depot- und Treuhandgeschäft | 15 % |

| Zahlungsverkehrsabwicklung | 18 % |

| Handel | 18 % |

| Unternehmensberatung und -finanzierung | 18 % |

Der Durchschnitt der Bruttobeträge aus den letzten drei Jahren wird so mit dem Prozentsatz des Geschäftsfeldes multipliziert und mit Eigenkapital unterlegt.

Fortgeschrittene Messansätze (Advanced Measurement Approach, AMA)

Bei den fortgeschrittenen Messansätzen werden zur Bestimmung der Eigenkapitalunterlegung so genannte Risikokennzahlen benötigt. Zur Ermittlung dieser Kennzahlen werden dabei bankeninterne Ansätze angewandt. So werden vom Baseler Ausschuss zum Beispiel die internen Bemessungsansätze, Verlustverteilungsansätze, Wertungslistenansätze und die Extremwerttheorie genannt. Die Banken werden jedoch dazu angehalten, eigene Ansätze und Methodologien zu entwickeln und anzuwenden. Für diese eigenen Messansätze gibt es jedoch bestimmte qualitative und quantitative Kriterien, die erfüllt werden müssen. Zudem muss die Bankenaufsicht diese Ansätze genehmigen.

Nach dem Kreditausfallrisiko und den operationellen Risiken befassen wir uns nachfolgend mit der dritten Kategorie von Risiken, den so genannten Marktrisiken.

Marktrisiken

Das dritte Risiko, welches mit Eigenkapital unterlegt werden muss, ist das Marktrisiko. Das Marktrisiko beschreibt dabei das Risiko, dass bestehende Positionen aufgrund von negativen Markttendenzen an Wert verlieren.

Bestes Beispiel dafür sind die Ausfälle bei Hypothekendarlehen, die im Zuge der Suprime-Krise seit 2007 in den USA zu beobachten sind.

Derartige Risiken bedeuten Verlust für den Risikoträger. Marktentwicklungen können zum Beispiel veränderte Marktpreise oder Zinssätze sein.

Bei dieser Risikokategorie wird unterschieden zwischen:

- Zinsrisiko,

- Aktienkursrisiko,

- Wechselkursrisiko,

- Goldpreisrisiko sowie

- Waren-oder Rohstoffrisiko.

Die Bewertung des Marktrisikos wurde im Wesentlichen unverändert von Basel I übernommen.

Ansätze für die Bewertung von Marktrisiken

Die Eigenkapitalunterlegung für verschiedene Marktrisiken werden nach folgenden Ansätzen berechnet:

- De Minimis (Europa)

- Interne Modelle (Value at Risk, VaR)

- Standardansatz

De Minimis Regel

Da selbst für den Standardansatz ein erheblicher Aufwand erforderlich ist, wurde für Institute mit geringen Handelsaktivitäten die „De Minimis-Regel“ eingeführt. Diese besagt, dass unter diesen Umständen auf die Bestimmung der Zinsänderungs- und Aktienkursrisiken nach dem Standardansatz oder nach den internen Modellen verzichtet werden kann.

Interne Modelle (Value at Risk, VaR)

Die Berechnung der Eigenmittelunterlegung erfolgt in diesem Fall nach Modellen, welche die Banken selbst entwickeln und umsetzen müssen. Diese internen Modelle beruhen auf dem Value at Risk Ansatz (VaR). Dabei gilt es besonderen Kriterien der Aufsichtsbehörde zu entsprechen. Damit eine gewisse Transparenz und Ähnlichkeit unter den Instituten geschaffen wird, sind unterschiedliche Kriterien an die Verwendung interner Modelle gebunden.

Standardansatz

Bei Verwendung des Standardansatzes wird die Eigenmittelunterlegung anhand der zugeordneten Risikokategorien berechnet.

Nachdem wir mit den Marktrisiken die dritte Klasse von Risiken im Rahmen von Basel II untersucht haben, befassen wir uns im nächsten Abschnitt mit dem bankenaufsichtlichen Prüfungsprozess, der eine angemessene Berücksichtigung und Kontrolle aller bereits aufgeführten Risiken gewährleisten soll.

Bankaufsichtliche Überprüfung

Nach den Mindestkapitalanforderungen stellt der bankaufsichtliche Überprüfungsprozess (Supervisory Review Process (SRP)) die zweite Säule von Basel II dar.

Im Zuge der Richtlinien von Basel II wurde dieser Überprüfungsprozess an die neuen Vorschriften zur Eigenkapitalunterlegung aus der Säule 1 des neuen Papieres angepasst.

Dadurch soll sichergestellt werden, dass jede Bank über ein umfassendes Risikomanagement verfügt, denn nur so kann sichergestellt werden, dass die Banken über ausreichend internes Kapital verfügen, um Risiken abdecken zu können. In diesem Zusammenhang wird versucht, die qualitative Komponente der Bankenaufsicht in den Vordergrund zu rücken.

Der bankaufsichtliche Überprüfungsprozess kann in vier Bereiche unterteilt werden:

- Bankinterner Prozess zur Sicherstellung der Kapitaladäquanz (Internal Capital Adequacy Assessment Process, ICAAP)

Schaffung und Verbesserung eines bankeninternen Verfahrens zur Beurteilung der angemessenen Kapitalausstattung im Verhältnis zum eingegangenen Risiko

Aufbau einer Strategie für den Erhalt des Eigenkapitalniveaus

- Bankaufsichtliche Überprüfungsprozess (Supervisory Review and Evaluation Process, SREP)

Bewertung und Überprüfung der bankinternen Verfahren durch die Bankenaufsicht

- Aufsichtsbehördliche Maßnahmen

Die Mindestkapitalausstattung sollten die Banken von sich aus erhöhen

Die Bankenaufsicht behält sich vor, gewisse Maßnahmen wie zum Beispiel die Erhöhung der Eigenkapitalausstattung zu ergreifen

- Aufsichtsrechtliche Intervention

Eingreifen der Bankenaufsicht bei Unterschreitung der Mindestkapitalausstattung

Nach den Ausführungen zum Prozess der bankaufsichtlichen Überprüfung als zweiter Säule von Basel II stellen wir Ihnen mit der Marktdisziplin die dritte Säule des Gefüges vor.

Marktdisziplin

Um eine angemessene Transparenz auf dem Markt zu bekommen, sind die Banken durch die erweiterten Offenlegungsvorschriften dazu aufgefordert, Informationen über ihre Geschäfte, ihre Risikostrategie und die Eigenkapitalstruktur anderen zugänglich zu machen. Durch diese Offenlegungsvorschriften und Empfehlungen soll eine Form der Marktdisziplin entstehen bzw. forciert werden.

Die Offenlegungsvorschriften umfassen folgende Bereiche:

- Anwendungsbereich der neuen Eigenkapitalvorschriften

- Eigenkapitalstruktur

- Risikopositionen und der Risikobewertung

- Angemessenheit der Eigenkapitalausstattung

Die erweiterten Offenlegungsvorschriften schaffen Vertrauen am Markt und die Marktteilnehmer sollten ihre Entscheidungen für Geldanlagen oder Kredite dementsprechend anpassen.

Um die Interessen der Marktteilnehmer und der Banken zu berücksichtigen, werden im Übrigen nur solche Informationen veröffentlicht, die für eine Bewertung und Entscheidungsfindung relevant sind.

Nach den Ausführungen zu den drei Säulen von Basel II (Mindestkapitalanforderung, Bankenaufsicht und Marktdisziplin) wollen wir uns abschließend mit den Auswirkungen der neuen Regelungen auf die Finanzierungen bei Unternehmen und Privatpersonen befassen.

Auswirkungen von Basel II auf die Finanzierung

Die Regeln zur Berücksichtigung der individuellen Kreditrisiken eines jeden Kreditnehmers, gleich ob Unternehmen oder Privatperson, stellen alle Banken vor eine ungeheure Aufgabe bezüglich des eigenen Risikomanagements.

Experten befürchten, dass sich aufgrund der geänderten Richtlinien zur Eigenkapitalunterlegung die Kreditzinsen generell verteuern könnten. Da diese Zinsen aber nicht nur vom Risiko, sondern auch vom Marktumfeld abhängen, ist derzeit von gestiegenen Zinsen weit und breit noch nichts zu sehen.

Um solche Aussagen aber fundiert treffen zu können, darf man in Deutschland insbesondere im Bereich der Privatkredite nicht nur die Einstiegszinsen betrachten, sondern muss auf das tatsächliche Zinsniveau des Einzelfalles abstellen.

So stellen die in unserem Kreditvergleich für allgemeine Finanzierungen oder im Bereich der Autokredite bzw. Kleinkredite für spezielle Finanzierungssituationen verglichenen Zinsen immer nur das bestmögliche Angebot der entsprechenden Kreditinstitute dar. Genaue Analysen lassen sich daraus nicht ableiten, da die bonitätsabhängige Verzinsung von Darlehen in jedem einzelnen Fall zu anderen Zinsen führt.

Generell kann aber festgehalten werden, dass externe Ratings in Verbindung mit internen Systemen des Risikomanagements zu einer größeren Zinsspreizung zwischen den Zinsen für Kreditnehmer mit ausgezeichneter Bonität und Kreditnehmern mit schlechter Bonität führen wird.

Auf Seite der Banken ist die Lage auch ziemlich unterschiedlich. Während Großbanken schon seit Jahren interne Risikomanagementsysteme installiert haben, werden kleine und mittlere Banken mit erheblichen Kosten zu kämpfen haben, um derartige Systeme zu installieren.

Wesentlich umfangreicher sind die Auswirkungen auf Unternehmensseite. Im Zuge geplanter Unternehmensfinanzierungen müssen diese jetzt verstärkt prüfen, ob die Beschaffung von frischem Kapital über den Kapitalmarkt im Einzelfall nicht der Kreditaufnahme vorzuziehen ist. So können neben banküblichen Krediten etwa Mezzanine-Beteiligungen eingegangen, Förderprogramme der Bundesländer genutzt, Avalkredite begeben oder Beteiligungskapital über Direktinvestitionen bzw. die Begebung von Anleihen oder die Emission von Aktien eingeworben werden.

Was sich allerdings jetzt schon konstatieren lässt: sowohl auf Seite der Banken als auch bei den Unternehmen wird die Transparenz der Bonitätseinschätzung steigen, wobei die Unternehmen selbst durch eine offene Kommunikation mit Banken und Ratingagenturen zu einem verbesserten Rating beitragen bzw. alternative Finanzierungsmethoden wie etwa Leasing zur Verbesserung der Bilanzkennzahlen einsetzen können.

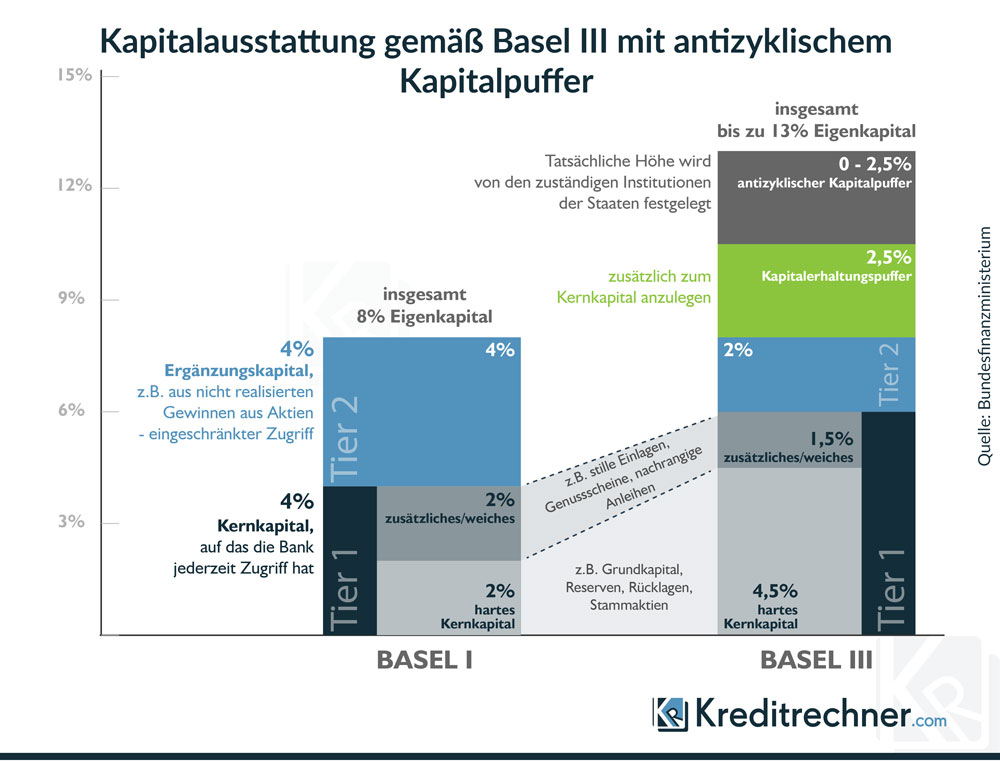

Basel III

Obwohl Basel I und II dazu dienten, Bankpleiten aufgrund einer zu geringen Eigenkapitalquote, wie 1979 der Zusammenbruch der Kölner Herstatt-Bank, zu vermeiden, folgte 2007 mit der weltweiten Finanzkrise die Lehman Brothers-Pleite. Der Zusammenbruch der Bank zog weitreichende Folgen auf dem Finanz- und Wirtschaftsmarkt mit sich.

Das Ziel von Basel III war die Stärkung des Kernkapitals der Banken. Als Kernkapital gilt die Summe aus dem Geschäftskapital und den Gewinnrücklagen.

Um das Eigenkapital weiter zu stärken, wurden im Rahmen von Basel III folgende Schritte angedacht:

- Hybridkapital, das eine gewisse Motivation zur Rückzahlung einbindet, gilt nicht mehr als Klasse I-Kapital.

- Klasse II-Kapital wird durch internationale Standards, nicht mehr auf nationaler Ebene definiert.

- Klasse III-Kapital entfällt.

Im Vordergrund sollten künftig die Eigenkapitalinstrumente stehen, die bei Verlusten auch in der Haftung sind. Nachrangdarlehen verlieren an Attraktivität, das Fortführungsprinzip bei Verlusten wird stärker betont.

Erklärtes Ziel von Basel III war die Verbesserung der Risikodeckung durch:

- Erhöhte Kapitalanforderungen für Kreditrisiken

- Bessere Standards für den Überprüfungsprozess durch die Bankenaufsicht

- Stärkere Offenlegung

- Höhere Kapitalanforderungen für Derivat-, Repo- und Wertpapiergeschäften

- Verringerung der Berücksichtigung externer Ratings

Ab dem Jahr 2018 wurde die Verschuldungsquote eingeführt. Diese legt fest, in welcher maximalen Relation die Verschuldung zum Eigenkapital stehen darf. Bis zur endgültigen Festlegung wurde die Bilanzsumme auf das 33Fache des Eigenkapitals limitiert.

Prozyklität als Mitverursacher der Finanzkrise

Im Rahmen der Finanzkrise mussten Banken fallende Kurse von Wertpapieranlagen prozyklisch in der Bilanz anpassen. Wertberichtigungen dürften aufgrund der geltenden Buchhaltungsstandards nicht vorgenommen werden.

Im Rahmen von Basel III wurden folglich die Regeln zur Risikovorsorge verbessert und ein antizyklischer Eigenkapitalpuffer eingeführt. Ist eine Bank nicht in der Lage, den Eigenkapitalpuffer einzuhalten, bedeutet dies nicht den Verlust der Banklizenz. Allerdings erfolgt eine Regulierung der Gewinnverwendung durch die Aufsichtsbehörden. Der Gewinn muss in diesem Fall einbehalten werden, um das Eigenkapital zu stärken. Dividendenausschüttung oder die Zahlung von Tantiemen muss so lange ausgesetzt werden, bis der Puffer wieder gegeben ist.

Die Höhe des Puffers wurde mit 2,5 Prozent des Eigenkapitals angesetzt. Kommt es zu Änderungen, werden diese mit einem Jahr Vorlaufzeit publiziert.

Ein weiterer Sachverhalt, welcher die Finanzkrise begünstigte, war die enge Verflechtung der Geldhäuser untereinander. Der Basler Ausschuss entwickelte in Kooperation mit dem Financial Stability Board (FSB) Ansätze, um eine Entflechtung systemrelevanter Banken zu fördern:

- Finanzielle Anreize, zentrale Gegenparteien für OTC- und Derivategeschäfte einzubinden.

- Erhöhung der Kapitalanforderungen für Handelsgeschäfte und außerbilanzielle Geschäfte.

- Steigerung der Eigenkapitalanforderung für Interbanken-Trades.

Die nachfolgende Infografik zeigt die Kapitalaustattung der Banken ab Basel III im Vergleich zu Basel I:

Liquidität als Kernproblem

Banken ohne ausreichende Liquidität haben ein Problem. Im Rahmen der Finanzkrise „verschwand“ Liquidität, die Refinanzierung des Bankensektors wurde schwierig.

Vor diesem Hintergrund sieht Basel III eine stärkere Liquiditätskontrolle und vor allem die Einführung von zwei neuen Mindeststandards vor. Diese Standards berücksichtigen allerdings unterschiedliche Zeitfenster.

Die Liquiditätsdeckungsquote

Ziel der Liquiditätsdeckungsquote soll sein, dass Banken in Stresssituationen über genügend Mittel verfügen, um für 30 Tage liquide zu bleiben. Voraussetzung dafür ist die Investition in Papiere von hoher Qualität, welche jederzeit verkäuflich sind. Im Idealfall können sie bei den Zentralbanken für die Refinanzierung genutzt werden.

Die strukturelle Liquiditätsquote

Die strukturelle Liquiditätsquote zielt auf langfristige Liquidität ab. Sie soll sicherstellen, dass auch langfristige Forderungen erfüllt werden können und sich der Fokus der Institute in Bezug auf Refinanzierung nicht nur an kurzfristigen Optionen orientiert.

Veränderungen der finanziellen Ausstattung bei Kreditinstituten durch Basel III im zeitlichen Ablauf

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 01. Jan 2019 | |

|---|---|---|---|---|---|---|---|---|---|

| Verschuldungsgrenze (Leverage Ratio) | Überwachungsphase | Parallelbetrieb | Übernahme nach Säule 1 | ||||||

| Mindestkernkapitalrate (Common Equity Capital Ratio) | 3,5 % | 4,0 % | 4,5 % | 4,5 % | 4,5 % | 4,5 % | 4,5 % | ||

| Kapitalerhaltungspuffer | 0,625 % | 1,25 % | 1,875 % | 2,5 % | |||||

| Minimum Kernkapital plus Kapitalerhaltungspuffer | 3,5 % | 4,0 % | 4,5 % | 5,125 % | 5,75 % | 6,375 % | 7,0 % | ||

| Stufenweiser Aufbau der Abzüge vom Kernkapital Tier 1 | 20 % | 40 % | 60 % | 80 % | 100 % | 100 % | |||

| Minimum gesamtes Tier 1-Kapital | 4,5 % | 5,5 % | 6,0 % | 6,0 % | 6,0 % | 6,0 % | 6,0 % | ||

| Minimum Gesamtkapital (Tier 1+2) | 8,0 % | 8,0 % | 8,0 % | 8,0 % | 8,0 % | 8,0 % | 8,0 % | ||

| Minimum Gesamtkapital plus Kapitalerhaltungspuffer | 8,0 % | 8,0 % | 8,0 % | 8,625 % | 9,25 % | 9,875 % | 10,5 % | ||

| Kapitalinstrumente, die nicht mehr als Tier 1 oder Tier 2-Kapital anerkannt werden | stufenweiser Abbau über einen 10-Jahres Horizont | ||||||||

| Antizyklischer Kapitalpuffer (individuelle Festlegung durch nationale Aufsichtsbehörden) | 0 – 0,625% | 0 – 1,25% | 0 – 1,875% | 0 – 2,5% | |||||

| Liquidity Coverage Ratio (LCR) | Beobachtungsphase | Mindeststandard | |||||||

| Net Stable Funding Ratio | Beobachtungsphase | Mindeststandard | |||||||

| Quelle: https://de.wikipedia.org/wiki/Basel_III | |||||||||

Kritik an Basel III

Einigen Ökonomen ging Basel III nicht weit genug, weshalb sie noch höhere Eigenkapitalquoten forderten. Für die europäischen Banken wurde ein Mehraufwand von 300 Milliarden Euro befürchtet (1).

Vor allem bei der Kreditvergabe an Klein- und Mittelständische Unternehmen (KMU) wurde befürchtet, dass es hier zu Engpässen bei der Mittelvergabe komme. Im Oktober 2012 wurden die Vorgaben in Bezug auf das Eigenkapital der Banken bei der Kreditvergabe an KMUs zwar gesenkt, auf der anderen Seite machte sich der Sachverständigenrat im Jahr 2013 keine Freunde, als er eine Begrenzung der Kreditvergabe an KMUs forderte (2).

Basel IV

Das Jahr für das Inkrafttreten von Basel III ist 2019. Noch vor dem Start wurden jedoch noch strengere Regularien in Bezug auf die Eigenkapitalanforderungen der Banken gestellt. Basel IV wurde daher auf den Weg gebracht, Start sollte 2022 sein, spätestens 2027. Im November 2019 verkündete die EU-Kommission, dass die Anwendung der neuen Regularien nicht vor Ende 2026 eintreten werde. Bis Juni 2020 sollen die Basel IV-Regelungen auf EU-Ebene in Gesetzesform vorgelegt werden. Die Einführung wurde April 2020 vom Baseler Ausschuss von 2022 auf 2023 verschoben und erneut zur Diskussion gestellt (10). Im Januar 2021 forderte der Bankenverband in Bezug auf die Coronakrise abermals eine Verschiebung der Einführung der Basel IV-Anforderungen. Hauptgeschäftsführer Christian Ossig erklärte dazu: „Die Kreditnachfrage wird im zweiten Halbjahr wieder ansteigen und wir müssen aufpassen, dass wir den Aufschwung nicht abwürgen durch Basel IV“. Nach Auffassung des Bankenverbands müsse mit der Umsetzung abgewartet werden, bis die Finanzierung des Aufschwungs gestemmt sei. (11)

Während sich die Änderungen bei Basel III in erster Linie auf die Erhöhung von Qualität und Quantität in Bezug auf Liquidität und Kapital bezogen, die Eigenkapitalquote der Banken, zielt Basel IV auf die Kapitalquote ab.

Basel IV gilt als Oberbegriff für die in den Jahren 2016 und 2017 vereinbarten Änderungen und Ergänzungen zu Basel III. Obwohl mit einem eigenen Terminus versehen, gilt Basel IV nur als Fortschreibung von Basel III. Die Kritiker argumentieren, dass Basel IV durch die signifikanten Änderungen in Bezug auf die Eigenkapitalanforderungen einen eigenständigen Stellenwert erfahren sollte.

Die Anforderungen von Basel IV

- Standardisierte Grundlagen mit einer Kapitalanforderung von mindestens 72,5 Prozent der standardisierten Ansätze (s. Zeitplan).

- Gleichzeitige Minderung der standardisierten Risikogewichtung für Immobilienkredite mit geringem Risiko.

- Anforderung an die Banken für ein höheres Hebelverhältnis (bereits als Teil von Basel III initialisiert).

- Mindestens 50 Prozent Hebel für global systemrelevante Banken in Bezug auf die risikobereinigte Kapitalquote.

- Detaillierteres Berichtswesen in Bezug auf Reserven.

Der Zeitplan

| Revision | Umsetzungsdatum |

|---|---|

| Revision des KSA | 01.01.2022 |

| Revision des IRB Rahmenwerks | 01.01.2022 |

| Revision des CVA Rahmenwerks | 01.01.2022 |

| Regelwerk für operationelle Risiken | 01.01.2022 |

| Leverage Ratio | Bestehende Exposure-Definition: 01.01.2018 |

| Überarbeitete Exposure-Definition: 01.01.2022 | |

| G-SIB Puffer: 01.01.2022 | |

| Output Floor | 01.01.2022: 50% |

| 01.01.2023: 55% | |

| 01.01.2024: 60% | |

| 01.01.2025: 65% | |

| 01.01.2026: 70% | |

| 01.01.2027: 72,5% |

Ziele von Basel IV

Ziel von Basel IV ist eine noch transparentere Betrachtungsmöglichkeit der Kapitalanforderungen an eine Bank. Die Analyse der Risikopositionen erfolgt durch Standardansätze, die eine bessere Vergleichbarkeit ermöglichen.

Die Risikogewichtung bezieht künftig nicht nur die Bonität des Schuldners mit ein, sondern auch den Grund für die Darlehensvergabe. Für Unternehmenskredite gilt die Aufteilung zwischen klassischem Unternehmenskredit und Spezialfinanzierung. Immobilienkredite werden unter dem Gesichtspunkt „Loan to Value“ beurteilt, das heißt, dem Kredit wird der tatsächliche Wert der finanzierten Immobilie gegenübergestellt.

Kritik an Basel IV

Der Bundesverband der öffentlichen Banken Deutschlands (VöB) kam in einer Studie im Juli 2018 zu dem Schluss, dass Basel IV gerade für deutsche Banken eine kaum erreichbare Zielsetzung beinhaltet. Ein weiteres Fazit lautete, dass in Bezug auf die Kernkapitalquote ein Rückschritt auf die Basis des Jahres 2015 erfolgt. Damit bedeute Basel IV faktisch eine Verschlechterung, statt eine Verbesserung. (3)

Auch der Bundesverband deutscher Banken (BdB) veröffentlichte im April 2019 eine Studie zum Thema. Darin zeigt sich, dass die verschiedensten untersuchten Kreditportfolios unter dem Output-Floor leiden würdem, da dadurch erheblich höhere Kapitalanforderungen entstünden. Konkret bedeutet das, insbesondere für kleine und mittlere Unternehmen sowie den Bereich der Immobilienfinanzierung, dass sich die Kreditvergabe erschweren und verteuern würde. Um die negativen Folgen zu vermeiden, müsse die Wirkung des Output-Floors nach Ansicht des BdB in der europäischen Umsetzung deutlich abgemildert werden.

Update August 2019: Basel IV immer noch umstritten

Während CRR II im Jahr 2019 in Kraft trat, soll Basel IV erst frühstens im Jahr 2022 mit einer fünfjährigen Einführungsphase beginnen. Einer der Schwerpunkte ist die Eigenkapitalausstattung der Banken in Relation zu den vergebenen Krediten. In diesem Zusammenhang kommt die größte Kritik auf, die auch darauf verweist, dass europäische Banken an Wettbewerbsfähigkeit verlieren könnten. Was hat es genau mit diesen beiden Reformen auf sich?

- Basel IV erschwert durch höhere Eigenkapitalunterlegung die Kreditvergabe an den Mittelstand.

- Durch den Wegfall des KMU-Faktors müssen Kredite an Mittelständler gekürzt werden.

- Ab 2020 gilt ein neuer „Alternativer Standardansatz“ für Handelsbücher für Unternehmen mit einem mittleren oder großen Handelsbuch.

- Neue Meldevorschriften verlangen die Meldung aller Großkredite, die 300 Millionen Euro übersteigen.

Behindert Basel IV den Mittelstand?

Durch die Erhöhung der Eigenkapitalquote kann es zu einer Verteuerung bei der Vergabe von Krediten kommen. Der notwendige Mehrbedarf für die Eigenkapitalunterlegung beträgt durch Basel IV laut Europäischer Bankenaufsicht (EBA) rund 135 Milliarden Euro. Der Ertrag der deutschen Bank lief im Jahr 2018 bei 27 Milliarden Euro aus (4). Hier wird deutlich, dass es kritisch werden kann.

Besonders kritisch kann es für kleine und mittelständische Unternehmen (KMU) vor allem bei Immobilienfinanzierungen werden. Als Grund sehen Experten den Wegfall des sogenannten KMU-Faktors. Die Europäische Bankenaufsicht plant, diesen Faktor zu streichen. Er bedeutete für die Kreditinstitute eine geringere Eigenkapitalunterlegung im Zusammenhang mit Krediten an KMUs. Entfällt dieser Faktor, sind die Banken gezwungen, die bisher möglichen Kreditvolumina an den Mittelstand zu reduzieren. Die Reduktion wiederum würde eine Investitionshemmschwelle für diese Unternehmen bedeuten.

Basel IV bringt für Banken massive IT-Kosten mit sich

Basel IV bedeutet für die Banken, über sowieso notwendige Investitionen in teilweise veraltete IT hinaus, weitere massive Ausgaben in diesem Sektor. Diese Gelder fehlen dann wieder an anderer Stelle. Schwerpunkt ist hier der zurzeit übliche Kreditkostenstandardansatz. Dieser wird besonders von den kleineren Instituten genutzt und verliert durch Basel IV seine Gültigkeit. Die Folge ist eine kostenintensive Modifikation. Diese Methode wurde überwiegend für die Finanzierung von Immobilien genutzt und unterschied lediglich zwischen der privatwirtschaftlichen und der gewerblichen Nutzung der Immobilie. Künftig müssen die Banken in die Prüfung auch einfließen lassen, ob die Darlehenstilgung aus der finanzierten Immobilie heraus oder extern erfolgt.

Durch Basel IV entfällt auch in Zukunft die Unterscheidung zwischen Marktwert und Beleihungswert. Als Konsequenz daraus ergibt sich, dass der Beleihungswert keine Rolle mehr spielt und der Verkehrswert, unabhängig vom realen Wert des Objektes, in den Fokus rückt. Die Folge wird eine Verteuerung der Darlehen für die Kreditnehmer werden.

Cleverer wurde die Problematik in den USA gelöst. Die beiden staatlich gestützten Baufinanzierer Freddy Mac und Fanny Mae müssen ihre vergebenen Darlehen nicht bilanzieren. Dadurch entfällt die Unterlegung mit Eigenkapital (5).

Anforderung an Eigenkapitalquote bindet Kapital

Für den Hauptgeschäftsführer des Bankenverbandes, Christian Ossig, bedeutet Basel IV auch eine Herausforderung für den Immobilienmarkt. Aufgrund der höheren Kosten für die Banken führt die Neuregelung in seinen Augen zwangsläufig zu einer Verteuerung der Bauzinsen (4).

In der Summe, so Ossig, bindet Basel IV Eigenmittel der Institute, die auf anderen Schauplätzen, wie der Digitalisierung der Banken, dringend benötigt würden. Damit entsteht neben den Negativzinsen, welche die EZB zurzeit von den Banken für Guthaben verlange, eine weitere Belastung.

CRR II

CRR II nimmt Basel IV teilweise vorweg

Mit den im April 2019 verabschiedeten Capital Requirement Regulations II, kurz CRR II, werden erste Vorgaben, die eigentlich erst ab 2023 durch Basel IV, anstehen, vorweggenommen. Allerdings gibt es auch Abweichungen zu Basel IV. Zu den Schwerpunkten von CRR II zählen unter anderem die Novellierung des Marktpreisrisikobereichs und die Modifizierung des Kontrahentenausfallrisikos bei Derivaten. Worum handelt es sich bei CRR II?

Ziele von CRR II

Kern von CRR II sind die verschärften Anforderungen an das Eigenkapital der Banken in Relation zu ihren Geschäftstätigkeiten. Dabei geht es natürlich in erster Linie um die Vergabe von Krediten. Im übertragenen Sinn stellt CRR II ein Risikoreduzierungspaket dar. Zum einen werden die Liquiditätsvorschriften erweitert, zum anderen die Großkreditgrenzen nur noch in Bezug zum Kernkapital betrachtet. Im Rahmen der Neuordnung des Handelsbuchs wird das Marktrisiko bestimmter Aktivitäten anders gewichtet. Mit CRR II wurde Basel III zum einen finalisiert und zum anderen Teilaspekte von Basel IV zu einem vorgezogenen Zeitpunkt aktiviert.

Neue Bewertungsansätze bei Fonds

Eine der Neuerungen durch CRR II gilt für die Beteiligung einer Bank an einem Fonds. Es geht darum, ob diese Beteiligungen im Handelsbuch oder im Anlagebuch geführt werden. Ziel von CRR II ist es, mehr Anreiz für die Anwendung der Transparenzvorschriften zu bieten, wenn eine Bank ihre Beteiligungen im Anlagebuch führt. CRR I war in diesem Punkt hingegen nicht sehr erfolgreich.

CRR II berücksichtigt mögliche Hebelwirkungen von Fonds stärker als bisher, da die Berechnung der risikogewichteten Position eines Fonds in Zukunft anders erfolgt. Bislang war es so, dass das Risiko des Fonds die Gewichtung der Vermögenswerte kalkuliert wurde. In Zukunft gilt als Berechnungsgrundlage der Marktwert zuzüglich eines Aufschlags von 20 Prozent.

Handelsbuch oder Anlagebuch – neue Grenzwerte entscheiden über die Zuordnung

Dazu kommt, dass CRR II auch eine Überarbeitung des Marktrisikorahmenwerks vorsieht. Dabei handelt es sich um eines der Vorhaben von Basel IV, dem eine Schlüsselfunktion zukommt. Kern ist die Abgrenzung von Handelsbuch und Anlagebuch und geht mit neuen Ansätzen zur Feststellung von Kapitalanforderungen einher. Diese basieren auf Standardansätzen und internen Methoden zur Ermittlung von Marktrisiken.

Eine mögliche Konsequenz kann sein, dass in Zukunft vereinzelte Banken den sogenannten Handelsbuchinstituten zugerechnet werden, die es bislang noch nicht waren. Grund ist, dass künftig bestimmte Positionen dem Handelsbuch angerechnet werden, die bis dato im aufsichtsrechtlichen Anlagebuch geführt wurden.

Allerdings gilt als Ausnahme, dass Unternehmen bei kleinvolumigen Handelsbüchern weiterhin auf die alte Regelung zurückgreifen können. Voraussetzung für diese Sonderregelung ist, dass die bilanziellen und außerbilanziellen Positionen nicht mehr als 300 Millionen Euro im Marktrisikobereich ausmachen. Alternativ dürfen sie nicht mehr als 10 Prozent der Bilanzsumme darstellen. Für die Neubewertung wurde eine Übergangsfrist von zwei Jahren angesetzt. Nach Ablauf dieser Frist steht nur noch kleineren Banken diese Option offen.

CRR II mit anderen Anforderungen an Liquiditätshorizonte als Basel IV

Eine der Abweichungen von CRR II gegenüber Basel IV findet sich bei den Mindesteigenmittelanforderungen. Dies gilt für Marktrisiken hinsichtlich der Liquiditätshorizonte. Während Basel IV bei Regierungen und Zentralbanken einen Horizont von 20 Tagen einräumt, verkürzt CRR II auf zehn Tage. Bei Banken, welche Pfandbriefe emittieren, wurde der Zeithorizont von 40 auf 20 Tage verkürzt.

Einführung neuer Berechnungsmodelle

Mit CRR II steht auch die Einführung von neuen Modellen zur Berechnung möglicher Ausfallrisiken an. Gemäß CRR II müssen die neuen Modelle künftig zwei systematische Faktoren aufweisen und einen idiosynkratischen Risikofaktor beinhalten.

Mit CRR II steht auch die Einführung von neuen Modellen zur Berechnung möglicher Ausfallrisiken an. Gemäß CRR II müssen die neuen Modelle künftig zwei systematische Faktoren aufweisen und einen idiosynkratischen Risikofaktor beinhalten.

Allerdings bringt CRR II keine eigenen Vorgaben ins Spiel. Es ist vielmehr gedacht, dass die Europäische Bankenaufsicht aktiv wird und Vorgaben zum „Fundamental Report of the Trading book (FRTB)“, dem Handelsbuchreport, macht (6).

Bei der Umsetzung des Handelsbuchreports in europäisches Recht sieht der Alternative Standardansatz (ASTA) keine Eigenkapitalanforderungen vor, sondern nur Anforderungen an das Reporting.

Diese Anforderungen müssen durch einen Delegated Act (DA) bis Ende 2019 vorliegen, um in einen Gesetzgebungsprozess zu münden. Die Umsetzung erfolgt bereits 2020. Die neuen Eigenkapitalanforderungen sind dann ab 2023 einzuhalten.

Der Alternative Standardansatz greift allerdings nur für Banken, welche mittlere und große Handelsbücher führen. Die Definition für das Handelsbuchvolumen lautet gemäß CRR II wie folgt:

- Kleines Handelsbuch: Weniger oder gleich fünf Prozent der Aktiva und weniger oder gleich 50 Mio. €

- Mittleres Handelsbuch: Weniger oder gleich zehn Prozent der Aktiva und weniger oder gleich 500 Mio. €

- Großes Handelsbuch Mehr als zehn Prozent der Aktiva und mehr als 500 Mio. €

Neuer Standard für das Kontrahentenausfallrisiko

Keine Änderungen gibt es zunächst bei dem aus dem Jahr 2014 stammenden Kontrahentenausfallrisiko (Counterparty Credit Risk, kurz CCR). Allerdings gibt es dafür einen neuen Standard, den SA-CCR. Dieser ist verpflichtend. Gegenstand ist, die Bestimmungen des Risikobetreibers stärker zu definieren und innerhalb der SA-CCR die Kauf- und Verkaufspositionen festzulegen. Die Voraussetzungen dafür sind „signifikante Derivatepositionen“, die bestehen, wenn deren Summe den Wert von 300 Millionen Euro und zehn Prozent aller Aktiva übersteigen (7).

Da die Anforderungen für die Bewertungskriterien für Derivate aus Basel IV heraus noch nicht greifen, gibt es bei CRR II auch keine Veränderungen bei den Eigenmittelanforderungen.

Zinsrisiken sind nicht zu unterschätzen. Um diese zu bestimmen, müssen die Banken jeweils eine barwertbasierte und eine ertragswertorientierte Größe angeben. Der Barwert basiert auf dem Economic-Value-Equity (EVE). Für den Ertragswert wird der Net Interest Income (NII) zugrunde gelegt.

Die Neuerungen bei Großkrediten

CRR II wirkt sich nicht nur auf Fonds in den Büchern einer Bank oder dem Handel mit Derivaten der möglichen Zinsrisiken aus, sondern auch auf die Kreditvergabe. Für die Obergrenzen von Großkrediten gilt künftig nur noch das Kernkapital einer Bank. Die bisher mögliche Anrechnung von Ergänzungskapitalinstrumenten ist nicht mehr möglich.

Bislang galt eine Obergrenze für Großkredite von 25 Prozent des Kernkapitals. Für global systemrelevante Banken wurde diese Grenze jetzt auf 15 Prozent abgesenkt. Überziehungen müssen genehmigt sein. Dauert die Überziehung länger als drei Monate, muss die Bank gemäß CRR II einen Plan vorlegen, aus dem die Modalitäten für eine zeitnahe Rückführung hervorgehen.

Wurden Derivate auf der Basis von Krediten aufgelegt oder erworben, kommt es zu einer Änderung der Bemessungsgrundlagen. Eine Verrechnung von Kauf- und Verkaufderivaten, die aus unterschiedlichen Kreditvergaben stammen, kann künftig nicht mehr willkürlich erfolgen. Sie muss entsprechend der Rangfolge der Ausgabe geschehen. Kam es zuerst zu einer Verkaufsposition, kann eine Verrechnung nicht mehr erfolgen.

Neu ist auch die Obergrenze für die Vergabe von Krediten an Regierungen, Zentralbanken und andere Einrichtungen der öffentlichen Hand. Ab 2021 muss eine Obergrenze von 25 Prozent des Kernkapitals eingehalten werden. Dazu sieht CRR II verpflichtend vor, dass Banken auch bei diesen Darlehen Kreditrisikominderungsinstrumente vorsehen. Entgegen den Basler Vorgaben können auch künftig Immobilien als Sicherungsinstrumente bei der Vergabe von Großkrediten eingesetzt werden.

Meldevorschriften geändert

Unterliegt eine Bank den Großkreditvorschriften, muss sie alle Großkredite melden, deren Volumen 300 Millionen Euro übersteigt. Dazu sieht CRR II vor, dass auch die zehn größten Kredite an Schattenbanken meldepflichtig sind. Hier besteht allerdings noch Handlungsbedarf seitens der Europäischen Bankenaufsicht, den Begriff Schattenbank konkret zu definieren.

Wie wird sich CRR II in der Praxis auswirken?

CRR II hat ebenso wie Basel IV massive Auswirkungen auf die Eigenkapitalanforderungen der Banken. Pauschale Aussagen sind jedoch nicht möglich. Jede Bank betreibt ein individuelles Geschäftsmodell und weist ein eigenes Risikoprofil aus. Allerdings haben Proberechnungen ergeben, dass sich die Eigenmittel hinsichtlich des Handelsbuches um 40 Prozent erhöhen werden (8). Hier wurde aber auch schon wiedeer zurückgerudert. Anfang April 2020 gab der Deutsche Bundestag öffentlich bekannt, dass die Mindestkapitalanforderungen hingegen erster Annahmen „nur“ 26,9 Prozent betragen sollen. Außerdem wurde der Start für die Basel III-Reform vom Baseler Ausschuss um ein Jahr auf 2023 verschoben und erneut zur Diskussion gestellt. Das gibt den Kreditinstituten hoffentlich genug Zeit, die Coronakrise zu bewältigen. (9)

Quellen und weiterführende Links

(1) Handelsblatt – Banken drohen Lasten von bis zu 300 Milliarden Euro

(2) Sachverständigenrat Wirtschaft – Gegen eine rückwärtsgewandte Wirtschaftspolitik

(3) Bundesverband Öffentlicher Banken – Die Folgen von „Basel IV“ – eine quantitative Untersuchung

(4) Haufe – Bankenregulierung: „Basel IV“ macht Immobilienfinanzierung teurer

(5) Immobilien Zeitung – Basel IV gefährdet den Mittelstand

(6) PricewaterhouseCoopers – Überblick CRR II und CRD V

(7) Die Bank – Kontrahentenausfallrisiko, Ausgabe 6/2019, S. 46

(8) Die Bank – Höhere Eigenmittelquote notwendig, Ausgabe 6/2019, S. 48

(9) BÖZ – Kapitalbedarf infolge von Basel III schrumpft

(10) Immobilien Zeitung – Basel IV wird verschoben – gut so!

(11) Bankenverband – Bankenbrief – Ausgabe 2020-9 (vom 14. Januar 2021)