Die E-Bilanz

Anschub für das Kreditgeschäft mit Unternehmen?

Ursprünglich war die E-Bilanz für die vereinfachte Datenübermittlung an die Finanzbehörden gedacht. Als „Abfallprodukt“ hat sich aber auch eine effizientere Datenverarbeitung bei der Kreditvergabe durch Banken etabliert. Dazu hatte das Bundesfinanzministerium bereits im Jahr 2017 die Weichen gestellt, um es Unternehmen mit entsprechenden Schnittstellen zu ermöglichen, die Daten auch an Banken weiterleiten zu können. Die E-Bilanz sollte ab April 2018 den gesamten Kreditprozess bei Unternehmenskrediten vereinfachen, beschleunigen und damit die Kreditnachfrage durch Unternehmen noch einmal ankurbeln. Was hat es mit dieser Innovation auf sich?

- Die E-Bilanz dient der vereinfachten Datenübermittlung an Finanzbehörden.

- Außerdem kann sie bei der Kreditprüfung durch Banken eingesetzt werden, um die Kreditvergabe für Unternehmenskredite zu beschleunigen.

- Die Zahl der E-Bilanzen ist bisher kontinuierlich angestiegen. Allerdings wird bemängelt, das damit bislang weniger Daten übermittelt werden, als in papierhafter Form.

Die E-Bilanz als einheitlicher Standard

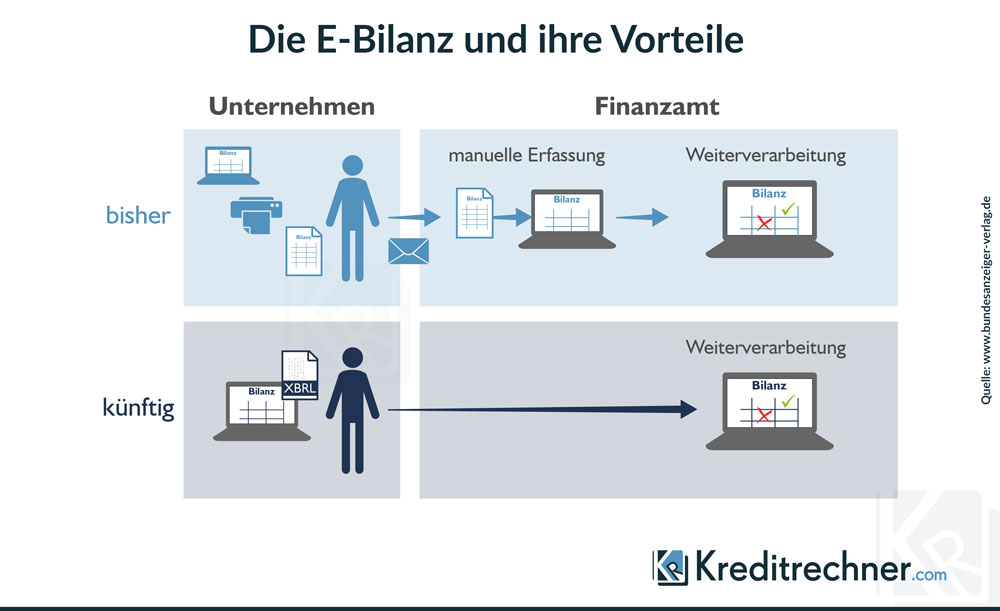

Von der Einführung der elektronischen Bilanz in einem bundesweit einheitlichen Standard versprach sich die Deutsche Bundesbank viel. Firmendaten könnten damit schneller verarbeitet und interpretiert werden, so Bundesbankvorstand Joachim Wuermeling. Die Unterlagen, also Jahresabschlussberichte, können ab April 2018 direkt in die Analysesysteme der Banken und Sparkassen eingespielt werden. Dabei werden sie in eine maschinenlesbare Sprache „übersetzt“, die Analyse der Daten erfolgt dann computerbasiert.

Der digitale Finanzbericht soll die Vision „Industrie 4.0“ als Bestandteil der digitalen Agenda der Bundesregierung mit Leben füllen. Bislang wurden Bilanzen IT-unterstützt erstellt, ausgedruckt und der Bank in papierhafter Form zur Verfügung gestellt. Die Bank wiederum musste einen Mitarbeiter dafür einsetzen, die Daten dann wieder in das System der Bank einzupflegen, um dann eine teilweise händische Bilanzprüfung vorzunehmen.

Das neue Verfahren basiert auf der bereits bestehenden XBRL-Taxonomie (1). Die technische Infrastruktur besteht fast überall, es fallen für die Geldinstitute keine größeren Kosten für die Implementierung an. Dadurch, dass es zu keinem Bruch im Ablauf kommt, beschleunigt sich das Verfahren zwangsläufig.

Seit Juni 2017 lief bereits ein Pilotprojekt mit Teilnehmern aus allen drei Bankbereichen, Geschäftsbanken, Volks- und Raiffeisenbanken sowie Sparkassen. Dieses wurde von Steuerberatern und Wirtschaftsprüfern begleitet. Die Teilnehmer werteten den Pilot als vollen Erfolg.

Insbesondere die Finanzämter profitieren von der E-Bilanz, wie unsere nachfolgende Infografik zeigt:

Nutzen für alle Beteiligte

Laut dem Verband „Deutsche Kreditwirtschaft“ überzeugt der digitale Finanzbericht durch Vorteile für alle Beteiligten. Für die Unternehmen ergeben sich folgende Pluspunkte:

- Die Sicherheit des elektronischen Übertragungsweges, der die Daten vor dem unberechtigten Zugriff Dritter schützt.

- Der administrative Aufwand reduziert sich erheblich.

- Prozesskosten werden günstiger, auch durch den Wegfall von Papier.

- Entfallen des fehlerbehafteten Medienbruchs bei der Übermittlung.

- Der elektronische Verteilungsprozess ist für Banken, Sparkassen und Finanzbehörden identisch.

Bankseitig stellen sich die Vorteile wie folgt dar:

- Ebenfalls deutlich größere Sicherheit bei der Übermittlung vor Zugriff (Datensicherheit) und Schutz vor illegaler Datenveränderung (Datenintegrität).

- Schnellerer Ablauf des Kreditprozesses und kürzere Entscheidungsdauern.

- Kostensenkung durch elektronisches Handling und den Wegfall von Papier.

- Voll digitalisierter Offenlegungsprozess

- Einstieg in eine künftig digitalisierte Datenerfassung.

Folgende Erfolgsfaktoren prägen den digitalen Finanzbericht:

- Die Infrastruktur ist für die Umsetzung bereits vorhanden.

- Von Beginn an hoher Verbreitungsgrad durch eine große Zahl von Nutzern. (2)

- Alle Beteiligten sind von Anfang an eingebunden.

Vorbereitung auf Seiten der Unternehmen

Unternehmen, die künftig die E-Bilanz nutzen möchten, sollten folgende Überlegungen anstellen:

- Welche Anpassungen an Kontenplan oder Buchungen sind erforderlich?

- Gibt es ein System zur Ressourcenplanung (ERP-System) und soll die Bilanz dort abgebildet werden?

- Wie lassen sich Ergänzungs- oder Sonderbilanzen in den Prozess der Erstellung der E-Bilanz integrieren?

- Aus welchen Datenquellen müssen Daten für die E-Bilanz importiert werden?

- Welche Möglichkeiten bestehen, die Daten im Vorfeld entsprechend aufzubereiten?

- Beherrscht die derzeit im Rechnungswesen eingesetzte Software das für die E-Bilanz erforderliche XBRL-Format überhaupt? Wenn nein, gibt es Updates oder Upgrades?

Anbieter von Software für die Versendung von elektronischen Bilanzen

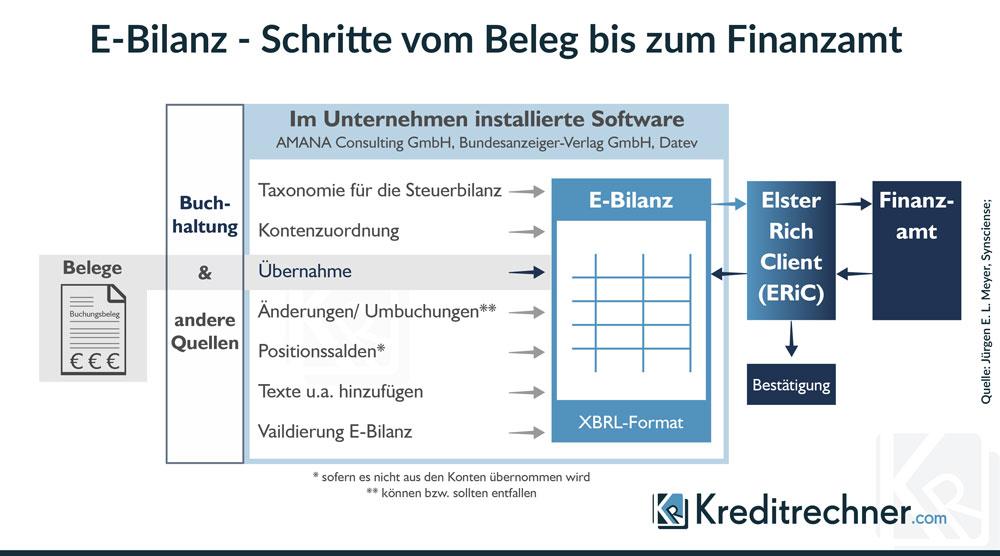

Unternehmen, die ihre Bilanz selbst an die Bank schicken möchten, benötigen dafür die entsprechende Software. Diese wird nicht nur von den folgenden drei großen Anbietern zur Verfügung gestellt:

- AMANA Consulting GmbH (zur Webseite)

- Bundesanzeiger-Verlag GmbH (zur Webseite)

- Datev (zur Webseite)

Lexware oder Myebilanz stellen Programme zur Verfügung, die sich auch an Existenzgründer oder kleinere Unternehmen wenden. Alternativ kann die Übermittlung auch durch den Steuerberater erfolgen. Zwingend notwendig ist allerdings eine unterschriebene Teilnahme- und Verbindlichkeitserklärung.

Prozessschritte

In welchen Schritten die Erstellung und der Versand einer E-Bilanz unter Zuhilfenahme der oben genannten Anbieter abläuft, zeigt unsere Infografik:

Hat sich die E-Bilanz bewährt?

Laut Aussage des Bundesministeriums für Finanzen (BMF) steigt die Zahl der elektronisch eingereichten Bilanzen kontinuierlich an. Im Jahr 2017 waren mit Ende der Einführungsphase bereits 2,5 Millionen Datensätze übermittelt worden.

Allerdings bemängelt die Finanzverwaltung, dass die Anzahl der übermittelten Daten deutlich hinter der einer papierhaft erstellten Bilanz liegt und damit durchaus Fragen offen lässt. Die Finanzbehörden wollen es sich für die kommenden Jahre offenhalten, auch künftig papierhafte Informationen anzufordern, um eine korrekte Besteuerung sicherzustellen (3).

Weiterführende Informationen

(1) XBRL – Was verbirgt sich dahinter?

(2) Digitaler Finanzbericht – Teilnehmende Banken und Sparkassen

(3) Bundesfinanzministerium – Das Projekt E-Bilanz – ein wichtiger Baustein der Digitalisierung des Besteuerungsverfahrens

Autor: Uwe Rabolt