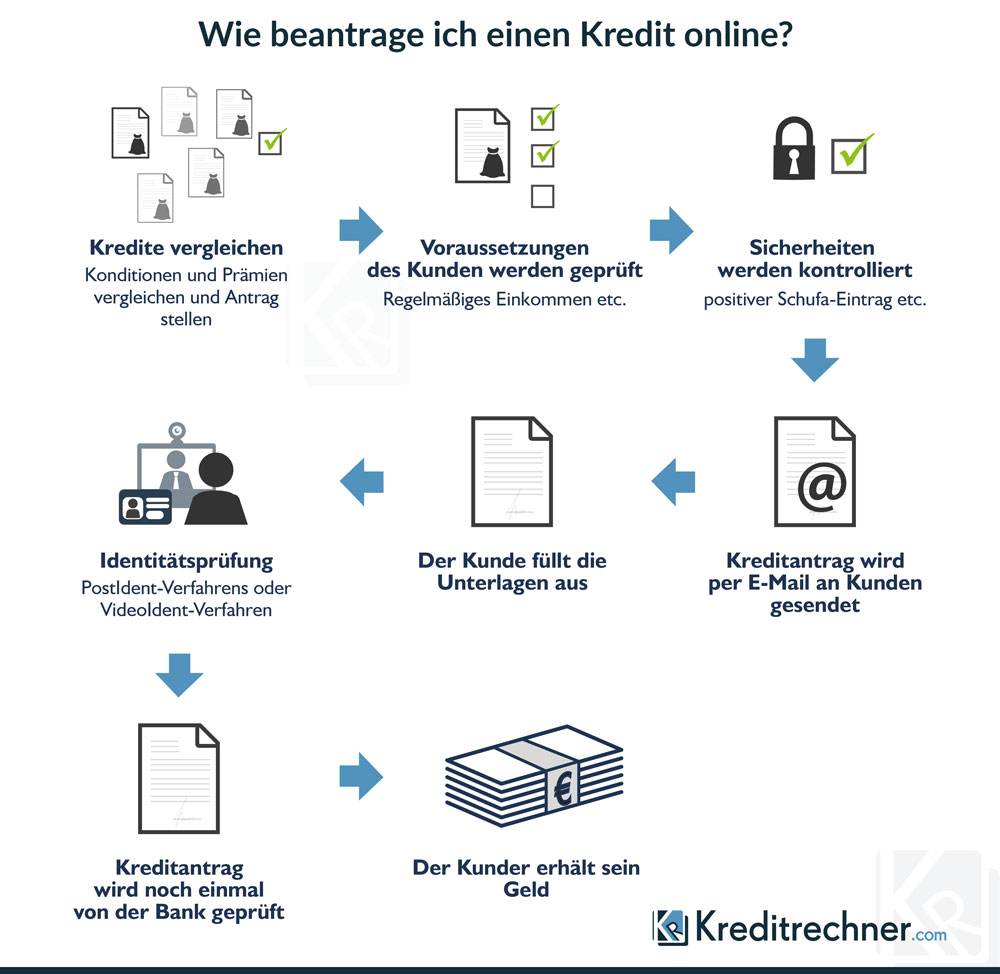

Wie beantrage ich einen Kredit online?

Einen Kredit online beantragen sollte zu den einfachsten Dingen überhaupt gehören. Dennoch vermisst der eine oder andere Verbraucher bereits im Vorfeld die Informationen, wie es funktioniert und was es zu beachten gilt. Nur so lassen sich mögliche Irritationen während der Antragstellung vermeiden.

Dieser Ratgeber zeigt auf, welches die Voraussetzungen sind, um einen Kredit online beantragen zu können, wessen es bedarf und wie der gesamte Prozess bis zur Auszahlung abläuft.

Anbieter finden

Erste Voraussetzung ist natürlich, im Rahmen des Kreditvergleichs den Anbieter zu finden, der den eigenen Erwartungen hinsichtlich Zinsen und Darlehensbedingungen am nächsten kommt. Um den Kreditantrag online zustellen, ist es hilfreich, einige Dinge zur Hand zu haben. Dazu gleich mehr.

Am schnellsten geht der Kreditantrag, wenn die Bank Videoident anbieten, der gesamte Antragsprozess also online abgewickelt werden kann. In all unseren Vergleichen wie etwa dem Privatkredit-Vergleich oder dem Autokredit-Vergleich finden Sie unter „erweiterte Optionen“ eine Checkbox „Video-Ident„. Wenn Sie diese anklicken, werden Ihnen nur die Banken angezeigt, deren Kredite inkl. Videoident komplett online beantragt werden können.

Kalkulation

Banken überschlagen sich in der Kreditvergabe, die Zinsen bewegen sich auf einem historisch niedrigen Niveau. Es ist also recht verlockend, die eine oder andere Ausgabe fremd zu finanzieren. Vor dem Hintergrund, dass Ansparen fast schon sinnlos ist, eine gute Überlegung.

Darlehensnehmer sollten allerdings im Vorfeld genau kalkulieren, wie viel Kredit sie tatsächlich benötigen, um ihren finanziellen Rahmen nicht bis zum Anschlag auszureizen. Ein Indiz, dass die Bank selbst darauf achtet, dass sich ihr Kunde nicht übernimmt, ist das Label „Kredit mit Verantwortung“ des Bankenfachverbandes. Banken, die dieses Logo nutzen, haben den Kodex zur verantwortungsvollen Kreditvergabe unterzeichnet.

Effektiven Jahreszins vergleichen

Der effektive Jahreszins bietet die beste Vergleichsmöglichkeit, da er alle Kosten im Zusammenhang mit dem Darlehen berücksichtigt, aberACHTUNG: Wünschen Sie eine Restschuldversicherung, wird die Prämie zwar mitfinanziert, erscheint aber nicht im effektiven Jahreszins.

Um in diesem Fall den günstigsten Anbieter zu finden, fordern Sie zwei Angebote von den infrage kommenden Banken an. Eines ohne Restschuldversicherung, das zweit mit Restschuldversicherung. Nur so können Sie erkennen, welcher Anbieter in der Summe der günstigste ist, da die Versicherer unterschiedlich hohe Prämien kalkulieren.

Kreditvergleich nutzen

Um herauszufinden, welche Bank den passenden Kredit anbietet, können interessierte Leser unsere Kreditrechner benutzen:

Privatkredite vergleichen und beantragen

Privatkredit

Autokredite vergleichen und beantragen

Autokredit

Voraussetzungen für einen Kreditantrag

Das deutsche Recht schreibt vor, dass Kredite nur von Erwachsenen genutzt werden dürfen. Daraus ergibt sich die Erste von mehreren Bedingungen:

- Volljährigkeit

- Wohnort in der Bundesrepublik Deutschland

- Bankverbindung mit einer in Deutschland ansässigen Bank

- Beschäftigungsverhältnis außerhalb der Probezeit

- Regelmäßiges Einkommen

Zu regelmäßigem Einkommen zählen Gehalt, Einkünfte aus selbstständiger Tätigkeit, Renten und Pensionen, Kapitaleinkünfte und Mieten. Leistungen der öffentlichen Hand wie BAföG oder Sozialhilfe werden nicht anerkannt.

Selbstständige sind oftmals außen vor

Nicht alle Banken akzeptieren jedoch Selbstständige, da bei diesen die Sicherheit einer Gehaltsabtretung entfällt. Werden die Darlehen an Selbstständige vertreten, müssen diese seit mindestens drei Jahren in ihrem Beruf tätig sein und Gewinne erwirtschaftet haben. Bei welchen Banken, Kreditplattformen und Kreditvermittlern auch Selbstständige einen Kredit beantragen können, zeigt unser Vergleich:

Surftipp: Kredite für Selbstständige im Vergleich

Sicherheiten

Im Rahmen der Bonitätsprüfung erfolgt automatisch eine Schufa-Abfrage. Verweigert der Antragsteller die Schufa-Auskunft, kann der Antrag nicht beantwortet werden. Bereits bei der Antragstellung online fragen die Banken zahlreiche Daten ab. Dazu zählen

- Familienstand

- Zahl der unterhaltspflichtigen Kinder

- Zahl der im Haushalt lebenden Personen

- Dauer des Beschäftigungsverhältnisses

- Einkommen des Antragstellers

- Gesamtes Haushaltsnettoeinkommen

- Verbindlichkeiten

- Lebenshaltungskosten

Das Einkommen des Antragstellers fällt nicht nur bei der Ratenhöhe ins Gewicht. Es gilt auch als Sicherheit. Die einfachste Form der Sicherheitenstellung liegt in einer Gehaltsabtretung. Nur bei Selbstständigen greifen die Banken auf andere Sicherheiten, beispielsweise den KFZ-Brief oder die Abtretung einer Lebensversicherung zurück.

Es ist sinnvoll, die Kontoauszüge der letzten drei Monate bereits während der Darlehensanfrage zur Hand zu haben, um Fragen nach finanziellen Umständen direkt beantworten zu können.

Hat der Antragsteller alle Fragen für den Onlinekredit beantwortet und die Anfrage abgeschickt, erhält er innerhalb weniger Minuten das Angebot und den eigentlichen Kreditantrag per E-Mail.

Das Ausfüllen der Kreditanfrage dauert nur wenige Minuten.

Der letzte Schritt

Zusammen mit Angebot und Antrag erhält der Antragsteller auch Informationen darüber, welche Unterlagen zusammen mit dem Antrag eingereicht werden müssen. Normalerweise sind dies die Kontoauszüge der letzten drei Monate sowie die drei letzten Gehaltsabrechnungen.

Selbstständige müssen alternativ zu den Gehaltsabrechnungen die letzten drei Steuerbescheide einreichen. Der Darlehensnehmer muss den Antrag unterschreiben und an die Bank zurücksenden. Dafür bieten sich inzwischen allerdings auch elektronische Möglichkeiten an. Welche Variante bezüglich der Rücksendung der Unterlagen greift, hängt vom jeweiligen Legitimationsverfahren ab.

Identitätsprüfung

Banken sind dazu verpflichtet, die Identität ihrer Kunden anhand eines entsprechenden Ausweisdokumentes zu prüfen. Dazu benötigt der Kunde entweder einen gültigen Personalausweis oder einen gültigen Reisepass mit Wohnsitzbestätigung. Der Führerschein gilt nicht als Ausweisdokument.

Die unterschiedlichen Möglichkeiten der Prüfung

Die klassische Identitätsprüfung erfolgt bei einem Onlinekredit im Rahmen des PostIdent-Verfahrens. Die Prüfung erfolgt im Rahmen der Rücksendung des Kreditantrages und der angeforderten Dokumente durch einen Mitarbeiter der Deutsche Post AG.

Alternativ greifen einige Institute auch auf das VideoIdent-Verfahren zurück. Voraussetzung für den Antragsteller ist entweder ein Handy, ein Tablet oder ein PC mit Kamera und Mikrofon. Ein Mitarbeiter der Bank prüft im Rahmen eines Video-Chats das Ausweisdokument. Die erforderlichen Unterlagen für die Bank kann der Antragsteller entweder als Scan per E-Mail übermitteln oder klassisch mit der Post an das Institut senden. Über die Web-Plattform „sign-me“ ist auch die Unterschrift auf dem Smartphone oder dem Tablet ohne Lesegerät möglich.

Bieten die Kreditinstitute verschiedene Wege für die Identitätsprüfung an, bleibt dem Kunden die Auswahl überlassen, welche Option er wählt.

Infografik

Unsere Infografik fasst den Ablauf eines Online-Kreditantrages noch einmal zusammen:

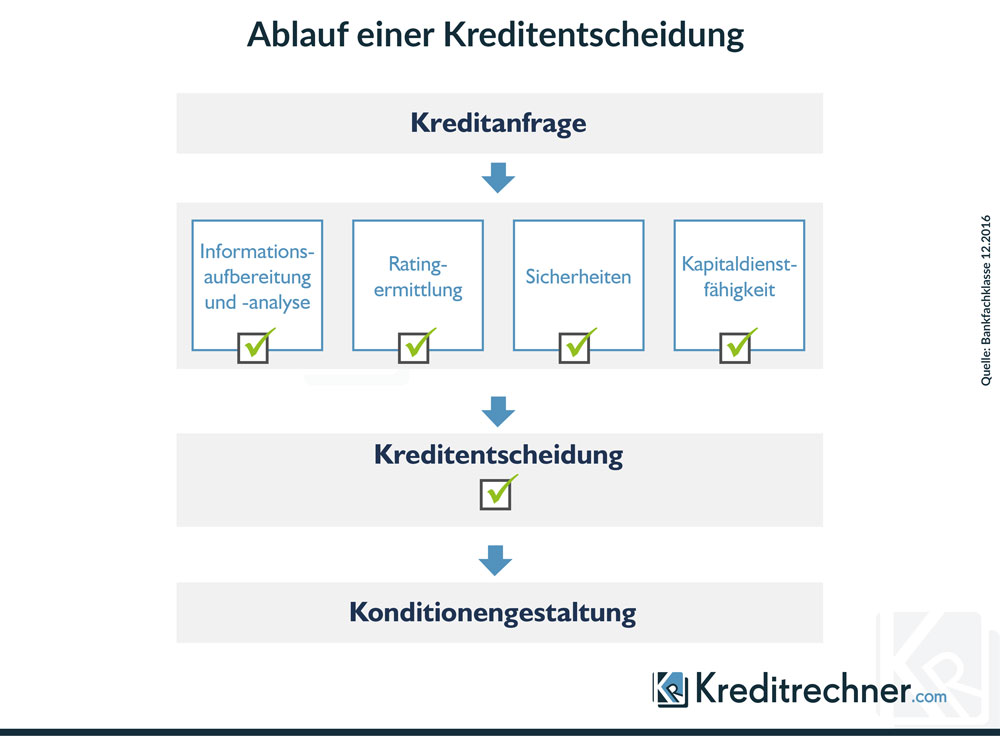

Kreditentscheidung

Nachdem die Bank die wirtschaftlichen Angaben im Kreditantrag mit den Unterlagen abgeglichen und eine Kreditentscheidung gefällt hat, erfolgt die Auszahlung auf das angegebene Konto. In der Regel dauert es bei zeitnaher Bearbeitung durch den Kreditnehmer nach Erhalt des Antrages fünf Werktage bis zur Gutschrift. Dabei wird Anhand der vom Antragsteller gemachten Angaben die Bonität ermittelt und in ein bankinternes Rating überführt. Gegebenenfalls angegebene oder geforderte Kreditsicherheiten werden bewertet und die Kapitaldienstfähigkeit beurteilt. Kommt die Bank zu einem positiven Fazit, erfolgt eine positive Kreditentscheidung.

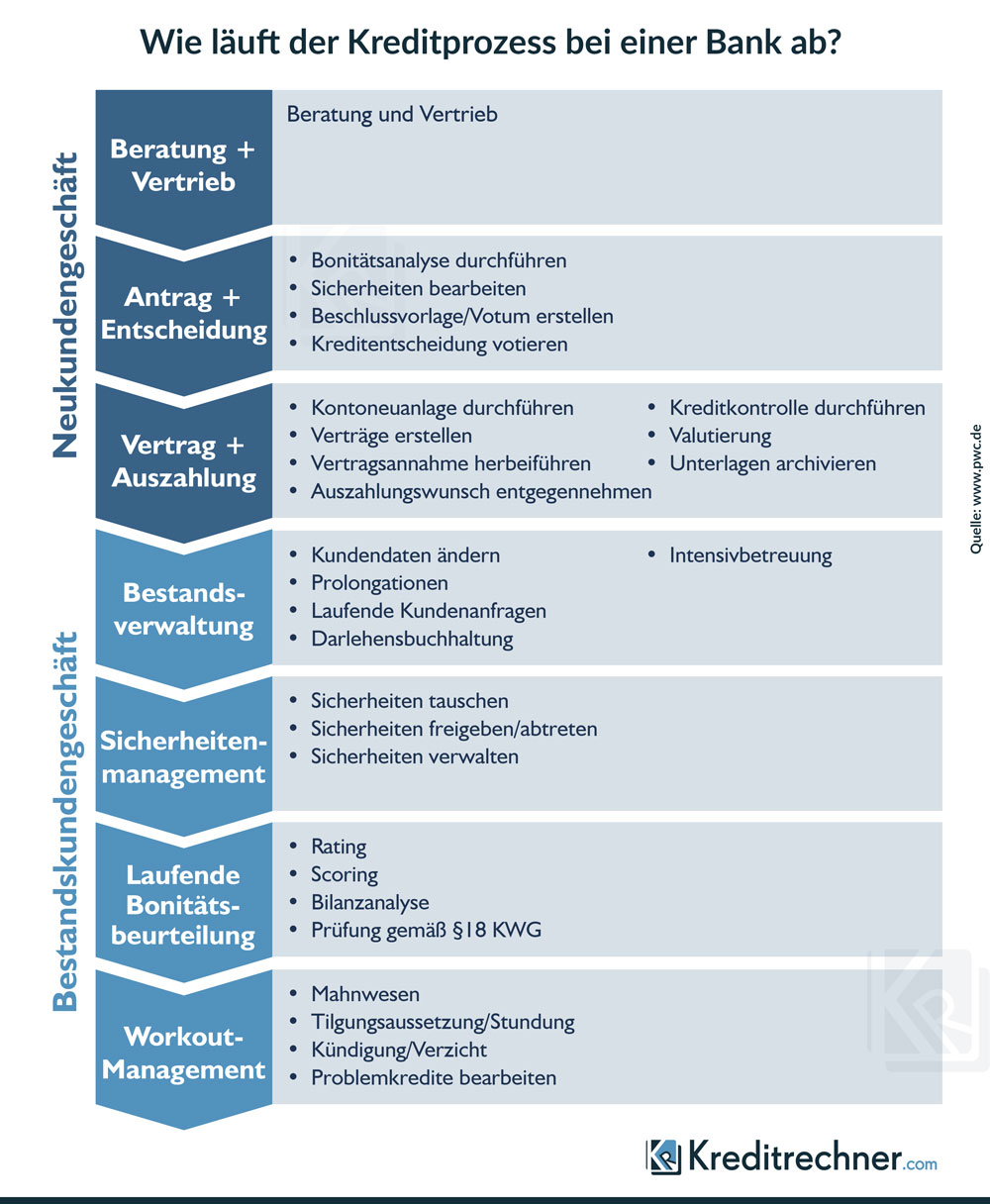

Kreditantrag aus Sicht der Bank (Kreditprozess)

In ihrer Studie „Effizienz der Kreditprozesse“ hat die Unternehmensberatung und Wirtschaftsprüfungsgesellschaft PricewaterhouseCoopers AG (PwC) den generischen Kreditprozess für das Neu- und Bestandskundengeschäft bei Privat- und Firmenkunden skizziert:

Der Prozess eines Kreditantrages gliedert sich aus Bankensicht für Neukunden in die Segmente „Beratung und Vertrieb“, „Antrag und Entscheidung“ sowie „Vertrag und Auszahlung“ auf. Sobald der Kunde im Bestand geführt wird, geht es um „Bestandsverwaltung, „Sicherheitenmanagement“, „laufende Bonitätsbeurteilung“ und „Workout-Management“.

Wir sehen, dass den Kunden im Grunde nur die Prozesse im Neukundengeschäft tangieren. Die Kenntnis der Kreditprozesse, die nach einem bewilligten Kreditantrag seitens der Bank laufen, ist aber dennoch nicht unwichtig. Gerade die laufende Bonitätsbeurteilung kann für Kunden von Interesse sein, wenn es etwa um rollierende Kredite, Rahmenkredite oder etwa Anschlussfinanzierungen geht.

Der Kunde muss sich hier vor Augen führen, dass eine Verschlechterung der Bonitätsbeurteilung für die Bank direkte Auswirkungen auf zukünftige Kredite bei selbiger sowie auch auf laufende Kredite, etwa bei besagten Rahmenkrediten oder Kontokorrentkrediten – bei Privatkunden auch als Dispokredit bekannt, haben können.

Privatkredite vergleichen und beantragen

Privatkredit

Rechner und Interessantes zum Thema

Autor: Uwe Rabolt, Daniel Franke