Kreditsicherheiten

Banken leben größtenteils vom Geldverleih. Deshalb können sie eines gar nicht gebrauchen: Faule Kredite in ihren Büchern. Um Ausfälle zu vermeiden, greifen daher gleich mehrere Mechanismen. Angefangen bei der Bonitätsprüfung des Antragstellers bis hin zur Absicherung des Kredites oder Darlehens. Dazu stehen Banken, je nach Art des Kredits, mehrere Optionen zur Wahl.

Bei einem Kredit ohne vorgeschriebenen Verwendungszweck, im Gegensatz zu bspw. einem Autokredit, müssen keine speziellen Sicherheiten hinterlegt werden. Hier reicht das regelmäßige Einkommen als Sicherheit vollkommen aus. Deshalb wird im Vorfeld auch sehr genau geprüft, ob das Gehalt die laufenden Verpflichtungen und die Belastung durch den Kredit abdeckt. Zusätzliche Sicherheitsleistungen sind nur in Ausnahmefällen und bei einigen Sonderformen des Sofortkredits notwendig. Welche Kreditsicherheiten es gibt, erklären wir hier.

- Kapitallebensversicherungen geben heutzutage keine attraktive Sicherheit mehr für Kreditinstitute ab. Stattdessen werden Immobilien bevorzugt.

- Zur Absicherung von Darlehen mit immateriellen Vermögenswerten müssen diese noch stärker entwickelt werden.

- Die Wohnimmobilienkreditrichtlinie sowie die Capital Requirements Regulation sehen strengere rechtliche Anforderungen an die Besicherung vor. Darüber hinaus regeln beispielsweise AnaCredit und Vorschriften zu notleidenden Krediten eine verbesserte Absicherung.

- Asset- und Datenregister erlauben den Schutz von Eigentumsrechten mittels Informationsabgleich- und Austausch.

Inhaltsverzeichnis

- Warum werden Kredite besichert?

- Was macht eine gute Kreditsicherheit aus?

- Kreditsicherheiten – wonach wird unterschieden?

- Welche Arten der Kreditsicherheiten gibt es?

- Kreditsicherheiten im Firmenkundengeschäft

- Wann kommt welche Art von Kreditsicherheit zum Einsatz?

- Vorschriften der Banken bei der Kreditvergabe

- Betrug bei der Sicherheitenstellung

- Sichern – aber bitte gut überlegt

- Quellen und weiterführende Informationen

Warum werden Kredite besichert?

Aus Kundensicht stellt die Vereinbarung über Kreditsicherheiten eine unbeliebte Notwendigkeit dar, an der bei bestimmten Kreditanträgen nicht vorbeizukommen ist. Wer eine unzureichende Bonität mitbringt oder eine gewisse Darlehenshöhe einfordert, muss eine Sicherheit stellen – oder erhält keinen Kredit.

Wie unerlässlich Kreditsicherheiten für Banken sind, verdeutlicht die Studie „European Comnsumer Payment Report“ von Intrum Jurista für das Jahr 2017. Darin wird offengelegt, dass rund 41 Prozent der Deutschen schon einmal zahlungsunfähig waren, also nicht fristgerecht ihre Schulden abbezahlen konnten. 21 Prozent sagen von sich selbst, nicht jederzeit zahlungsfähig zu sein. Damit liegt Deutschland etwas unter dem europäischen Durchschnitt, obwohl gern mit dem Finger auf andere Euro-Staaten gezeigt wird. Dennoch finden es 41 Prozent der deutschen Bevölkerung okay, Waren mit geliehenem Geld zu kaufen.

Da die Deutschen ihre Schulden also doch nicht so verlässlich zurückzahlen (können), wie vielleicht vermutet, benötigen Banken Sicherheiten, um Geld zu verleihen zu können. In Deutschland sind die Banken zwar noch nicht zur Aufnahme von Kreditsicherheiten gesetzlich verpflichtet. Eine Absicherung für die Bank bedeutet im Umkehrschluss aber auch immer eine Absicherung ihrer Kunden. Kommt es zum Ernstfall, kann bzw. muss der Geldgeber die Sicherheit veräußern.

Reguliert wird die Darlehensvergabe, und somit auch die Sicherheitenbestellung, von einer guten Anzahl an Gesetzestexten. Dazu gehören:

- BASEL-Vorschriften

- Capital Requirements Regulation (CRR)

- Kreditwesengesetz (KWG)

- Mindesanforderungen an das Risikomanagement (MaRisk)

- Wohnimmobilienkreditrichtlinie (WIKRL)

Die Summe aller Richtlinien erschwert die Arbeit der Kreditinstute ungemein. Daher schlossen sich die Deutsche Bank, die Commerzbank, die Landesbank Hessen-Thüringen (Helaba) sowie die Landesbank Baden-Württemberg zusammen, um an einer Datenplattform für das deutsche Firmenkundengeschäft zu arbeiten. Damit soll es Unternehmenskunden zukünftig möglich sein, nicht mehr wie bisher alle relevanten Daten jeder Bank einzeln zu melden, sondern nur noch einer zentralen Stelle.

Was macht eine gute Kreditsicherheit aus?

Eine Kreditsicherheit ist vor allem dann gut, wenn die Sicherheitsaufnahme für die Bank leicht durchführbar und eine Veräußerung im Notfall erfolgsversprechend ist. Folgende Kriterien sollte eine Sicherheit daher bestenfalls erfüllen:

- leichte Bewertbarkeit (denn hohe Bewertungskosten verteuern Kredite und machen v.a. Kleinkredite unattraktiv)

- gute Austauschbarkeit

- geringer potenzieller Wertverlust während der Kreditlaufzeit

- Unabhängigkeit von der finanziellen Situation des Kreditnehmers

Die nachfolgende Tabelle zeigt auf, welche konkreten Kreditsicherheiten von Banken bevorzugt werden. Die Werte entstammen einer Studie des Marktforschungsunternehmens Ipsos.

| Präferierte Kreditsicherheit | Bilanzsumme < 750 Mio. EUR, in %, (n=75) | Bilanzsumme 750 Mio. EUR und mehr, in %, (n=75) | Total in %, (n=150) |

|---|---|---|---|

| Immobilien | 73 | 72 | 73 |

| Sparguthaben | 9 | 9 | 9 |

| Lebensversicherungen | 8 | 1 | 5 |

| Grundschuld | 4 | 4 | 4 |

| Bürgschaft | 0 | 5 | 3 |

| Grundpfandrecht | 1 | 3 | 2 |

| Wertpapiere | 3 | 0 | 1 |

| Handelsforderungen | 0 | 1 | 1 |

| Sonstige Sicherheit | 1 | 1 | 1 |

| Weiß nicht/ keine Angabe | 0 | 3 | 1 |

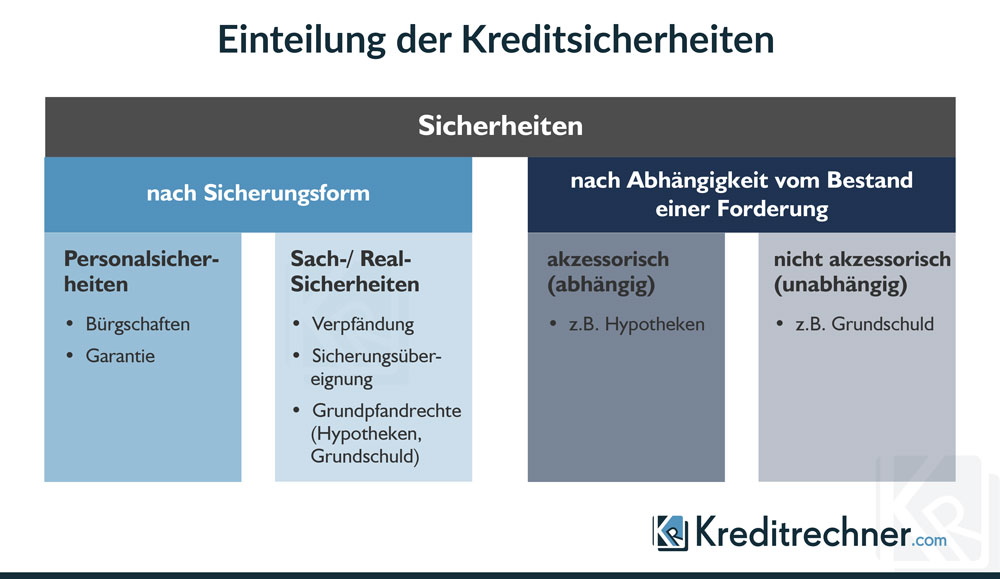

Kreditsicherheiten – wonach wird unterschieden?

Personen- und Sachsicherheiten

Unterschieden wird zunächst nach der Sicherungsform. Daraus ergeben sich zwei Arten von Kreditsicherheiten: Personensicherheiten und Sach- bzw. Realsicherheiten. Merkmal einer Personensicherheit ist, dass zusätzlich zum eigentlichen Kreditnehmer noch ein dritter Vertragspartner für den Kredit haftet. Das ist zum Beispiel bei einer Bürgschaft oder einer Garantie der Fall. Realsicherheiten wiederum basieren auf Sachwerten. Sie kommen in erster Linie bei der Verpfändung, der Sicherungsübereignung und bei Grundpfandrechten (Grundschuld und Hypothek) zum Einsatz.

Akzessorische und abstrakte Sicherheiten

Ein zweites Kriterium, das Kreditsicherheiten unterscheidet, ist die Abhängigkeit vom Bestand der Forderung. Ist die Sicherheit direkt mit dem Kredit bzw. Darlehen verknüpft oder bleibt sie auch weiterhin bestehen, obwohl die Schuld bereits getilgt wurde? Ist die Sicherheit von der bestehenden Forderung abhängig und endet demnach mit der Rückzahlung, spricht man von einer akzessorischen Sicherheit. Bestes Beispiel hierfür ist die Bürgschaft.

Besteht die Kreditsicherheit unabhängig von einer konkreten Forderung fort, handelt es sich um eine nicht akzessorische Sicherheit, die auch als abstrakte oder fiduziarische Sicherheit bezeichnet wird. Hierzu zählen Garantien, die Grundschuld und Sicherungsübereignungen. Letztere wird oft bei Autokrediten eingesetzt, wo das Auto die Sicherheit für den zu dessen Kauf benötigten Kredit darstellt.

Welche Arten der Kreditsicherheiten gibt es?

Nach dem Ausflug in die Theorie nun die Praxis. Bei der Vergabe von Krediten setzen Banken auf vier Formen von Kreditsicherheiten:

- die Bürgschaft,

- die Sicherungsübereignung,

- die Sicherungs- bzw. Forderungsabtretung,

- Pfandrechte sowie Grundpfandrechte, letztere unterteilt in die Grundschuld und die Hypothek

Die wichtigste Information vorab: die Absicherung eines Kredites durch eine Restschuldversicherung ist für Verbraucherdarlehen selten eine gute Wahl. Wir haben nachgerechnet und kommen bei einem Privatkredit über 10.000 Euro auf Mehrkosten von 1.288 bis 2.047 Euro.

Auch beim Autokredit ist eine Restschuldversicherung unnötig. Die Bank behält hier meist den Kfz-Brief als Sicherheit ein und würde im Falle eines Falles auf das finanzierte Auto zurückgreifen.

Einzig bei der Baufinanzierung lohnt sich der Abschluss einer Restschuldversicherung, um bei Ausfall des Hauptverdieners Zins- und Tilgungszahlungen gewährleisten zu können.

Wichtigste Sicherheit: Das Einkommen

Die wichtigste Sicherheit ist und bleibt das Einkommen. Mit der Unterschrift auf dem Kreditvertrag räumt der Kunde der Bank die Möglichkeit ein, das Gehalt zu pfänden, sollte Ratenzahlung ins Stocken geraten oder ganz ausbleiben. Bevor die Pfändung eingeleitet wird, mahnt die Bank die Raten an und gibt dem Kunden die Chance, zu reagieren. Diese Regelung gilt nicht nur beim regulären Sofortkredit, sondern auch bei allen Formen des sogenannten Kredites ohne Schufa inklusive dem Schweizer Kredit. Sollte man in die Verlegenheit kommen und die Raten für den Sofortkredit nicht mehr bezahlen können, raten Experten, umgehend mit der Bank zu sprechen und eine Ratenstundung oder Ratenreduzierung zu vereinbaren.

Die Bürgschaft

Reichen die Sicherheiten des Antragstellers für den gewünschten Kredit nicht aus, ist seine Kreditwürdigkeit also nicht gegeben, kann er einen Bürgen stellen. Der Bürge verpflichtet sich, die Forderungen der Bank zu begleichen, sollte der Kreditnehmer die Raten nicht mehr bezahlen (können). Für diese Zwecke muss ein Vertrag zwischen dem Geldgeber (der Bank) und dem Bürgen abgeschlossen werden, ein sogenannter Bürgschaftsvertrag. Gesetzlich verankert ist diese Option der Kreditsicherung in den Paragrafen 765 ff. des Bürgerlichen Gesetzbuches (BGB).

Eine Bürgschaft endet üblicherweise, wenn der Kredit zu 100 Prozent zurückgezahlt wurde. Von daher gehört die Bürgschaft zu den akzessorischen Sicherheiten. Sie ist an die Forderung gekoppelt. Außerdem gilt: Die Höhe der Bürgschaft entspricht stets den aktuellen Verbindlichkeiten des Kreditnehmers. Denkbar und in Paragraf 744 BGB beschrieben ist auch eine Bürgschaft auf Zeit. In dem Fall endet die Bürgschaft zu einem festen Zeitpunkt, ohne Rücksicht auf die Rückzahlungsmodalitäten des Kredites.

Zu beachten bei dieser Form der Kreditsicherung: Bürgen haben im Rahmen einer gewöhnlichen Bürgschaft das Recht zur Einrede der Vorausklage. Was heißt das: Die Bank muss erst alle ihr zur Verfügung stehenden Mittel ausgeschöpft haben, bis hin zur Zwangsvollstreckung, um doch noch Geld vom Gläubiger zu erhalten. Erst dann geht die Forderung des Gläubigers auf den Bürgen über. Ausgeschlossen ist die Einrede der Vorausklage, wenn der Bürge von sich aus darauf verzichtet, die Rechtsverfolgung des Gläubigers durch einen Umzug erschwert wird, der Gläubiger insolvent ist (Insolvenzverfahren) und wenn eine Zwangsvollstreckung nicht den gewünschten Erfolg hätte.

Bürgschaften kommen oft bei Autokrediten zum Einsatz, wenn der Kreditnehmer alleine keine ausreichende Bonität hat. In der Praxis springen besonders für junge Menschen, die ihr erstes Auto kaufen wollen, oft die Eltern oder Großeltern als Bürgen ein.

Autokredit

Garantie und Schuldbeitritt

Der Bürgschaft ähnlich sind die Garantie und der Schuldbeitritt. Bei einer Garantie gibt es einen sogenannten Garantiegeber. Er tritt dafür ein, dass der Kredit zurückgezahlt wird, und garantiert, für Schäden aufzukommen, die der Kreditnehmer verursacht. Der Schuldbeitritt zeichnet sich dadurch aus, dass eine weitere Person zusammen mit dem Schuldner für die Forderung haftet (gesamtschuldnerische Haftung).

Was ist eine Sicherungsübereignung?

Zu den gängigsten Kreditsicherheiten gehört die Sicherungsübereignung. Sie lässt sich am einfachsten anhand eines typischen Beispiels erklären: der Kfz-Finanzierung. Sie basiert auf einer Sachsicherheit, konkret dem Fahrzeug. Das Auto stellt in dem Fall das Sicherungsgut dar.

Im Rahmen der Sicherungsübereignung bleibt der Kreditnehmer Besitzer des Fahrzeugs. Er darf es also weiterhin nutzen. Eigentümer ist die Bank als Kreditgeber. In diesem Zusammenhang spricht man von treuhänderischem Eigentum. Welcher Gegenstand dem Gläubiger sicherungsübereignet wird, geht aus dem Vertrag hervor. Bei einem Auto oder Motorrad etwa anhand der Fahrgestellnummer. Außerdem ist es üblich, dass die Bank die Zulassungsbescheinigung Teil II erhält. Bei anderen Objekten wird die Identnummer notiert oder eine exakte Skizze angefertigt.

Die Funktionsweise einer Sicherungsübereignung veranschaulicht unsere Infografik noch einmal:

Bei dieser Form der Sicherheitenstellung ergibt sich aber oftmals ein hohes Risiko für das Kreditinstitut: Der Wert einer Sicherheit kann schwanken. Ein gutes Beispiel hierfür bildet der Dieselskandal. Von der Abgasaffäre betroffene Fahrzeuge lassen sich nur noch zu einem bedeutend niedrigeren Wert verkaufen und können den Banken keinen angemessenen Schadensersatz leisten.

Dies bestätigt der Vorstandsvorsitzende des Verbands der markenunabhängigen Fuhrparkmanagementgesellschaften (VMF), Michael Velte. Er verweist daher auf den selbst entwickelten VMF-Restwertindikator, der aktuell einen sinkenden Trend für die unverbindliche Preisempfehlung der Hersteller aufweist. Zuletzt lag er bei gerade einmal 35,25 Prozent der Preisempfehlung.

Pfandrecht

Besitz- und Eigentumsverhältnisse sind bei einer Verpfändung spiegelbildlich zu denen bei einer Sicherungsübereignung. Der Kreditnehmer bleibt Eigentümer des Pfands, wohingegen der Kreditgeber zum Besitzer wird. Er erhält das Verwertungsrecht an der Sache oder einem Recht, bis der Kredit zurückgezahlt wurde.

Die Palette an Sachen bzw. Objekten, die verpfändet werden können, ist lang. Angefangen bei Gold über Schmuck und Gemälde bis hin zu Elektronikgeräten. Die Sachen werden in der Regel dem Gläubiger übergeben. Ihm kann auch ein Mitbesitz eingeräumt werden. Bei verpfändbaren Rechten handelt es sich um Bankguthaben oder auch um Lebens- und Rentenversicherungen. Das Pfandrecht ergibt sich jeweils daraus, dass beide Parteien – Gläubiger und Schuldner – sich über die Verpfändung einig werden. Beim Policendarlehen, also dem Beleihen der eigenen Lebens- oder Rentenversicherung, dient die Police als Sicherheit:

Grundpfandrechte

Geht es um unbewegliche Vermögen, normalerweise Grundstücke, greifen die sogenannten Grundpfandrechte. Sie kommen bei jeder Baufinanzierung zum Tragen und werden im Grundbuch fixiert. Unterschieden wird dabei zwischen der Hypothek und der Grundschuld.

- Hypothek: Die Hypothek ist an die Forderung der Bank gebunden und somit eine akzessorische Sicherheit. Wurde das Baudarlehen getilgt, erlischt die Hypothek. Kann der Schuldner den Kredit indes nicht bedienen, hat die Bank die Möglichkeit, das Grundstück zwangszuversteigern. Darlehen, die mit einer Hypothek besichert werden, nennt man daher Hypothekendarlehen.

- Grundschuld: Anders als bei der Hypothek kann eine Grundschuld auch dann noch bestehen bleiben, wenn das Darlehen längst zurückgezahlt wurde. Sie wird erst dann gelöscht, wenn der zuständige Notar explizit darum gebeten wird. Der Vorteil: Die Grundschuld ist leichter zu handhaben und mit weniger Kosten verbunden, sollte später erneut ein Darlehen aufgenommen werden. Dann kann einfach auf die bereits im Grundbuch eingetragene Grundschuld zurückgegriffen werden.Darüber hinaus ist es gut zu wissen, dass sich Grundschuldsicherheiten nicht an aktuellen Marktpreisen orientieren. Stattdessen wird ein nachhaltig erzielbarer Beleihungswert ermittelt, der anschließend um Sicherheitsabschläge verringert wird. Somit bleiben die Sicherheitswerte auch in Krisenzeiten unbeschadet.

Wie funktioniert eine Sicherungsabtretung?

Bei dieser Option der Kreditsicherung dient/dienen bestehende Forderung(en) des Kreditnehmers als Sicherheit für die Bank. Es erfolgt ein Gläubigerwechsel. Die Forderung des bisherigen Gläubigers (bezeichnet als Zedent) geht an den neuen Gläubiger, die Bank (bezeichnet als Zessionar oder Sicherungsnehmer) über. Diese Forderungsübertragung darf ausschließlich sicherungshalber erfolgen.

Vereinbart werden kann eine stille Abtretung der Forderung an die Bank. Dann zahlt der Drittschuldner weiterhin an den Gläubiger, der das Geld seinerseits an die Bank weiterleitet. Der Drittschuldner wird bei dieser Variante nicht über die Sicherungsabtretung bzw. Sicherungszession informiert.

Anders sieht es bei einer offenen Abtretung aus. In dem Fall wird der Drittschuldner in Kenntnis gesetzt. Er zahlt dann direkt an die Bank als Sicherungsnehmer.

Abtretbar sind alle aktuellen und künftigen Rechte und Forderungen. Das umfasst zum Beispiel Lohn- und Gehaltszahlungen, Forderungen aus Sparguthaben bei anderen Kreditinstituten sowie Forderungen aus Bausparverträgen, aus Mietverhältnissen und aus Versicherungsverträgen. Es sei denn, die Abtretung der Forderung wird vertraglich ausgeschlossen, etwa im Arbeits- oder Tarifvertrag.

Die Funktionsweise einer Sicherungsabtretung veranschaulicht unsere Infografik noch einmal:

Besonderheit Beamtenkredit

Bei einem Beamtenkredit gilt neben dem Gehalt auch der Berufsstatus – unkündbar – als Sicherheit. Hinzukommen kann, abhängig von den Konditionen der Bank, eine Lebens- oder Rentenversicherung, in die der Kreditnehmer einzahlt und mit der später der Gesamtkreditbetrag getilgt wird.

Beamtenkredit

Kreditsicherheiten im Firmenkundengeschäft

Bei der Vergabe von Unternehmenskrediten werden zunehmend mehr Zusicherungen, auch Covenants genannt, vergeben – zum Leidwesen der dinglichen Besicherungen. Diese Einschätzung traf der Bereichsleiter Firmenkundengeschäft Baden-Würtemmberg der DZ-Bank, Jörg Hessel. Covenants sind Positiv- oder Negativerklärungen gegenüber dem Geldgeber.

Im Falle einer Positiverklärung verpflichtet sich ein Unternehmen, mit dem Eintreten definierter Ereignisse eine konkrete Rechtshandlung einzuleiten. Das kann beispielsweise die Bestellung von Kreditsicherheiten sein.

Bei einer Negativerklärung garantiert das Unternehmen gegenüber seinem Gläubiger, keine Sicherheiten für zukünftige oder aktuelle Kreditverbindlichkeiten zu bestellen.

Die zunehmende Beliebtheit an Covenants erklärt die DZ Bank mit dem geringen Risiko im Firmenkundengeschäft seit der Zeit nach der Weltwirtschaftskrise im Jahr 2007/ 2008. Entsprechend wird für einen künftigen konjunkturellen Rückgang ein gesteigertes Interesse an dinglichen Sicherheiten stark vermutet.

Wann kommt welche Art von Kreditsicherheit zum Einsatz?

Welche Kreditsicherheit wann genutzt wird, hängt von der Art des gewünschten Kredites ab. Denn Grundpfandrechte würden bei einem Kleinkredit wenig Sinn machen.

| Art der Kreditsicherheit | Einsatz bei |

|---|---|

| Bürgschaft | Kleinkredit (zum Vergleich) Privatkredit (zum Vergleich) Immobilienfinanzierung (zum Vergleich) |

| Sicherungsübereignung | Kfz-Finanzierung (zum Vergleich) Ratenkauf (Möbel, Elektronik) |

| Pfandrechte | Pfandkredite (Leihhaus) |

| Grundpfandrechte | Immobilienfinanzierung (zum Vergleich) Modernisierungskredit (zum Vergleich) |

| Sicherungsabtretung | Kleinkredit (zum Vergleich) Privatkredit (zum Vergleich) |

Vorschriften der Banken bei der Kreditvergabe

Banken dürfen bei der Kreditvergabe nicht schalten und walten, wie sie wollen. Sie unterliegen einer Vielzahl von Vorschriften, die unter anderem als Lehren aus dem Fehlverhalten einiger Kreditinstitute in der Vergangenheit gezogen wurden.

Kreditwesengesetz

Zu den elementaren Pflichten von Banken, vor allem bei hohen Kreditsummen, die zehn Prozent des haftenden Eigenkapitals übersteigen, zählt die Kreditwürdigkeitsprüfung. Sie wird über das Gesetz zum Kreditwesen (Kreditwesengesetz, KWG) geregelt. Demnach müssen Banken die Bonität eines Kreditnehmers erstmalig und laufend überwachen.

MaRisk

Vorgaben zur Kreditvergabe ergeben sich zudem aus Basel III und den Mindestanforderungen an das Risikomanagement (MaRisk). Die Vorschriften des Basler Ausschusses der Bank für Internationalen Zahlungsausgleich (BIZ) sehen unter anderem eine Verbesserung der Risikodeckung vor. Konkret wurden die Kapitalanforderungen für Kreditrisiken angehoben. Zudem wurde eine Verschuldungsgrenze eingeführt. In der Summe führt Basel III dazu, dass deutlich mehr Sicherheiten verlangt werden.

Die Mindestanforderungen an das Risikomanagement wiederum gelten als Bibel der Banken im Kreditgeschäft. Es sind die Verwaltungsanweisungen der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), die erstmals 2005 veröffentlicht wurden. Sie definieren den Begriff der Kreditentscheidung als Entscheidung über Neukredite und über Krediterhöhungen. Das Regelwerk bezieht sich also nicht nur auf neue Kredite.

Entscheidend ist, dass die Bank verpflichtet wird, die Bonität des Antragstellers zu überprüfen. Sie darf sich nicht ausschließlich auf Gutachten oder externe Ratings verlassen. Gleichwohl sind Ratings Pflicht. Wobei besonders darauf zu achten ist, dass der Kreditnehmer auch künftig in der Lage ist, den Kredit zu bedienen. Diesbezüglich hat jede Bank bzw. Bankengruppe eigene Rating-Systeme.

Rechte der Kunden – die Informationspflichten

Berücksichtigt werden müssen darüber hinaus die Rechte der Kreditnehmer. Hier greift zum Beispiel die Wohnimmobilienkreditrichtlinie, sollte ein Kredit über Grundpfandrechte gesichert werden. Der Kunde muss bereits im Vorfeld mit dem ESIS-Merkblatt, einem standardisierten europäischen Merkblatt, über alle relevanten Fakten informiert werden – inklusive der Kreditsicherung.

Privatkredit

Betrug bei der Sicherheitenstellung

Überall da, wo Personen ihre eigene Situation verbessern können, wird gern geschummelt. Das ist leider auch bei der Stellung von Kreditsicherheiten nicht anders. Eine Umfrage des Prozessdienstleisters PS-Team hält große Zahlen bereit. Im Bereich der Betrugsversuche wurden ermittelt:

- 67 Prozent gefäschte Dokumente

- 62 Prozent Eigentumsrechtbetrug

- 58 Prozent Identitätsbetrug

- 45 Prozent falsche Angaben zu Lieferant oder Leasing-Nehmer und Mehrfachfinanzierung

Um mutmaßlichen Betrügern auf die Schliche zu kommen, machen Kreditinsitute beispielsweise von Vor-Ort-Prüfungen Gebrauch. In der Regel kooperieren die Geldgeber mit externen Dienstleistern, um Sicherheiten zu identifizieren, zu schützen und zu überwachen.

Sichern – aber bitte gut überlegt

Auch wenn Banken mittlerweile ausführlich informieren, bleibt es am Kunden, die Kreditsicherheiten zu stellen. Während man bei einer Bau- und der Kfz-Finanzierung nur wenig oder keinen Spielraum hat, sind bei anderen Ratenkrediten gleich mehrere Optionen möglich. Sie alle wollen gut durchdacht sein.

Stellt man einen Bürgen, wird eine dritte Person in das Kreditgeschäft involviert. Läuft nicht alles rund, gibt es Ärger mit der Bank und mit dem Bürgen. Dadurch sind bereits Freundschaften und ganze Familien zerbrochen.

Problematisch kann es auch werden, wenn der Arbeitgeber informiert wird, dass ein Teil des Lohns an die Bank überwiesen werden muss, weil ein Arbeitnehmer seinen Kredit nicht ordnungsgemäß zurückgezahlt hat. Da ist es ratsamer, mittels einer Sicherungsabtretung auf Versicherungen zurückzugreifen oder mit Pfandrechten zu arbeiten – falls entsprechende Policen oder Wertgegenstände vorhanden sind.

Wichtig ist, nicht nur die Vorteile von Kreditsicherheiten zu sehen, die zur Gewährung des gewünschten Darlehens führen, sondern sich auch der möglichen Nachteile bewusst zu werden. Zwar geht niemand davon aus, dass die Sicherheiten in Anspruch genommen werden müssen. Doch wenn, muss man die Konsequenzen tragen.

Quellen und weiterführende Informationen

- Bankenfachklasse, 11/2015: Schutz gegen den Zahlungsausfall.VMF – Restwertentwicklung auf dem Gebrauchtwagenmarkt.

- Bausparkassen.de – Europäisches Standardisiertes Merkblatt

- Docju.de – Kreditsicherheiten

- Gabler Wirtschaftslexikon – Kreditsicherheiten

- Intrum Justitia – European Consumer Payment Report 2017

- IWW Institut – MaRisk-Vorschriften, die Sie kennen sollten, damit das Kreditgeschäft problemlos funktioniert

- VMF – Restwertentwicklung auf dem Gebrauchtwagenmarkt.