Autokredit-Rechner 12/2024

Der Kauf eines Neu- oder Gebrauchtwagens ist in Deutschland der häufigste Grund für eine Kreditaufnahme. Durch die niedrigen Zinsen entscheiden sich die Deutschen immer häufiger für den Autokauf auf Kredit, anstatt per Barzahlung. Wer Glück hat, kann beim Autokauf außerdem von Rabattaktionen profitieren. Bei der Suche nach dem besten Zinssatz unterstützen wir Sie mit unserem Autokreditrechner. Dabei können Sie neben der Kreditsumme und Laufzeit auch nach Angeboten mit Ratenpause, verlängertem Widerrufsrecht und anderen Kriterien filtern.

Ein Autokredit funktioniert wie ein Privatkredit mit dem Unterschied, dass der Kfz-Brief bei der Bank als Sicherheit hinterlegt wird. Haben Sie den Kredit abbezahlt oder vorzeitig abgelöst, sendet die Bank Ihnen den Kfz-Brief automatisch zurück. Einige Banken wie etwa die Santander Bank oder younited credit bieten ihren Autokredit auch ohne Sicherungsübereignung des Kfz-Briefes an. Dieser verbleibt dann ganz einfach bei Ihnen.

Wenn Sie keine Überraschung bezüglich der Höhe der Zinsen erleben wollen, empfehlen wir Ihnen die Nutzung des Filters „Festzinsen“ in unserem nachfolgenden Rechner, um nur Angebote anzeigen zu lassen, die einheitliche Zinsen für alle potenziellen Kreditnehmer bieten. Dazu in der Eingabemaske einfach auf „Filtern“ klicken und Haken beim Punkt „Festzinsen“ setzen.

Wenn Sie zwecks Legitimation nicht extra zum Postamt gehen wollen, empfehlen wir die Nutzung der Filter "Video-Ident" oder "100% Online-Abschluss" in unserem Rechner. Dazu in der nachfolgenden Eingabemaske unterhalb von "Kreditsumme" und "Laufzeit auf "Filtern" klicken und Haken bei "Video-Ident" oder "100% Online-Abschluss" setzen. Danach werdenIhnen nur noch Autokredite angezeigt, bei denen Sie sich mittels Videochat oder digitaler Signatur und elektronischem Personalausweis identifizieren können.

Wenn Sie nicht mehrere Banken anfragen wollen, um deren Konditionen vergleichen zu können, besteht die Möglichkeit, bei Kreditplattformen wie Smava oder OFINA (Finanzcheck) Ihren Kreditwunsch anzugeben und sich Angebote mehrerer Banken zusenden zu lassen.

Anbieter wie die ING haben spezielle Autokredite, bei denen nicht nur die Zinsen günstig, sondern auch monatlich kostenlose Sondertilgungen möglich sind.

- 24.746,67 €

- Gesamtbetrag

- 412,44 €

- monatliche Rate

- -0,40% bis 19,75%

- Sollzins p.a.

- -0,40% bis 19,90%

- Effektivzins p.a.

Volldigitaler Abschluss möglich

- 29.145,90 €

- Gesamtbetrag

- 485,76 €

- monatliche Rate

- 6,21% bis 6,21%

- Sollzins p.a.

- 6,39% bis 6,39%

- Effektivzins p.a.

Festzins für alle Laufzeiten

- 27.442,39 €

- Gesamtbetrag

- 457,37 €

- monatliche Rate

- 3,73% bis 9,38%

- Sollzins p.a.

- 3,79% bis 9,79%

- Effektivzins p.a.

Unser Testsieger

- 25.434,49 €

- Gesamtbetrag

- 423,91 €

- monatliche Rate

- 0,68% bis 12,84%

- Sollzins p.a.

- 0,68% bis 13,62%

- Effektivzins p.a.

- 25.434,49 €

- Gesamtbetrag

- 423,91 €

- monatliche Rate

- 0,68% bis 16,19%

- Sollzins p.a.

- 0,68% bis 16,19%

- Effektivzins p.a.

- 26.786,72 €

- Gesamtbetrag

- 446,45 €

- monatliche Rate

- 2,75% bis 15,49%

- Sollzins p.a.

- 2,79% bis 15,99%

- Effektivzins p.a.

- 26.919,72 €

- Gesamtbetrag

- 448,66 €

- monatliche Rate

- 2,95% bis 11,89%

- Sollzins p.a.

- 2,99% bis 12,04%

- Effektivzins p.a.

- 27.079,87 €

- Gesamtbetrag

- 451,33 €

- monatliche Rate

- 3,19% bis 11,50%

- Sollzins p.a.

- 3,25% bis 12,13%

- Effektivzins p.a.

- 27.240,62 €

- Gesamtbetrag

- 454,01 €

- monatliche Rate

- 3,43% bis 10,47%

- Sollzins p.a.

- 3,49% bis 10,99%

- Effektivzins p.a.

- 28.128,52 €

- Gesamtbetrag

- 468,81 €

- monatliche Rate

- 4,74% bis 5,83%

- Sollzins p.a.

- 4,84% bis 5,99%

- Effektivzins p.a.

- 28.880,78 €

- Gesamtbetrag

- 481,35 €

- monatliche Rate

- 5,83% bis 9,56%

- Sollzins p.a.

- 5,99% bis 9,99%

- Effektivzins p.a.

- 28.880,78 €

- Gesamtbetrag

- 481,35 €

- monatliche Rate

- 5,83% bis 10,19%

- Sollzins p.a.

- 5,99% bis 10,69%

- Effektivzins p.a.

- 28.880,78 €

- Gesamtbetrag

- 481,35 €

- monatliche Rate

- 5,83% bis 7,71%

- Sollzins p.a.

- 5,99% bis 7,99%

- Effektivzins p.a.

Stand der Daten: 21.12.2024

Der Autokredit

Der Autokredit dient – wie der Name schon sagt – der Kfz-Finanzierung, also dem Kauf eines neuen oder gebrauchten Fahrzeuges. Auf dieser Seite wollen wir Ihnen einige Tipps zur Auswahl eines geeigneten Autokredites aufzeigen und geben Ihnen einen Autokredit-Vergleich an die Hand, mit welchem Sie schnell und einfach die Bank mit den niedrigsten Kreditzinsen für Ihren Kreditwunsch finden können.

Verschärfte Vorgaben bei der Kreditvergabe aufgrund der Coronakrise erschweren aktuell die Suche nach einem passenden Kredit. Daher unser Tipp:

Benötigen Sie Geld und haben eine Lebensversicherung, brauchen Sie diese nicht zu kündigen. Die Police kann stattdessen auch beliehen werden. Mehr Infos dazu finden Sie in unserem Vergleich für Policendarlehen.

Inhaltsverzeichnis

Inhaltsverzeichnis

FAQs zum Autokredit

Ab wann ist bei einem Autokredit die erste Rate fällig?

In der Regel ist die erste Rate beim Autokredit 30 Tage nach Auszahlung des Kredites fällig. Vereinzelt bieten Banken auch eine längere Ratenpause bis zur ersten Rate. Beim TARGOBANK Autokredit etwa ist die erst Ratenzahlung erst nach 89 Tagen möglich.

Welche Unterlagen braucht man, um einen Autokredit zu beantragen?

Die für die Prüfung eines Autokredits erforderlichen Unterlagen sind von Bank zu Bank verschieden. Manche Kreditinstitute begnügen sich beim Autokredit mit einem Einkommensnachweis in Kopie. Ein gültiger Personalausweis bzw. Reisepass mit aktueller Meldebescheinigung ist immer erforderlich – auch bei Beantragung des Kredits am Bildschirm mittels Videoident.

Wird der Kfz-Brief benötigt?

Auch beim Kfz-Brief kocht jede Bank ihr eigenes Süppchen. Während Sie bei Barclaycard den Kfz-Brief behalten können, verlangt die TARGOBANK bei Online-Abschluss des Kredites die Sicherungsübereignung durch Einsenden des Kfz-Briefes. Für alle Angebote unseres Autokreditrechners finden Sie die Angabe, ob der Kfz-Brief eingesendet werden muss oder nicht, auf der entsprechenden Detailseite im Bereich „Interessante Produktdetails“ unter „Kfz-Brief“.

Welchen Autokredit kann ich mir leisten?

Auch diese Frage lässt sich nur unter Berücksichtigung Ihrer Einkommensverhältnisse beantworten. Wir empfehlen vor jedem Kreditantrag eine Einnahmen-Ausgaben-Rechnung zu machen. Damit erhalten Sie einen Überblick darüber, wie viel Geld Ihnen monatlich zur Tilgung einer Autofinanzierung übrig bleibt. Bei der Aufstellung einer solchen Einnahmen-Ausgaben-Rechnung hilft Ihnen unser Haushaltsrechner.

Welche Banken bieten Autokredite und zu welchen Laufzeiten?

Die meisten Banken, die Autofinanzierungen online anbieten, kennen Sie auch aus unserem Privatkredit-Vergleich. Im Grunde kann jeder Privatkredit auch als Autokredit genutzt werden. Beim Verwendungszweck haben so gut wie alle Banken unseres Tests entsprechende Auswahlmöglichkeiten vorgesehen. Die in unserem eingangs aufgeführten Autokreditrechner gelisteten Angebote sind Kredite, die nur zur Finanzierung eines Neu- oder Gebrauchtwagens dienen. Die Laufzeiten entsprechen dabei denen, die Sie auch aus dem Privatkreditbereich kennen. Sie reichen von 12 bis 120 Monate.

Wie lange sollte ein Autokredit laufen?

Wir empfehlen, die Laufzeit eines Autokredits nie zu lang zu wählen. Zwischen drei und fünf Jahre sind aus unserer Sicht optimal. Natürlich bedeutet eine längere Laufzeit immer auch eine niedrigere Monatsrate. Die Gesamtbelastung aus Kreditsumme und Zinsen steigt dafür aber immer weiter an. Während Sie für einen Autokredit über 10.000 Euro mit fünf Jahren Laufzeit nur 700 bis 1.300 EUR Zinsen zahlen, sind es bei sieben Jahren Laufzeit schon 800 bis 1.900 Euro.

Bei gewerblicher Nutzung lohnt es sich, die Laufzeit genauso lang zu wählen, wie die Abschreibung des Autos über die AfA dauert.

Wichtig zu wissen: Die Finanzämter setzen für Neuwagen bei Kauf nach dem 01.01.2001 eine Nutzungsdauer und damit auch Abschreibungsdauer von generell sechs Jahren an. Der Autokredit sollte also am besten auch über sechs Jahre laufen, damit die monatliche Rate der monatlichen Abschreibung entspricht.

Wer ist bei einem Autokredit Eigentümer des Autos?

Hier sind zwei Fälle zu unterscheiden: verlangt die Bank keine Sicherungsübereignung durch Einsendung des Original Kfz-Briefes, bleiben Sie als Käufer Eigentümer des Autos. Muss der Original Kfz-Brief eingesandt werden, wird die Bank im Rahmen der Sicherungsübereignung Eigentümer des Kfz. Nach vollständiger vertragsgemäßer Rückzahlung des Kredites sendet Ihnen die Bank den Kfz-Brief dann wieder zurück. Die Sicherungsübereignung wird damit beendet und das Eigentum am Kfz geht auf Sie über.

Ist ein Autokredit ein Verbraucherkredit?

Jeder Autokredit zwischen einer Bank und einem Verbraucher ist ein Verbraucherkredit. Ein Autokredit an einen gewerblichen Käufer fällt also nicht unter diese Kategorie, wohl aber einer an einen privaten Käufer. Die Rechtsgrundlagen für Verbraucherkredite können Sie in den § 491 ff. BGB nachlesen (etwa auf dejure.org).

Ist ein Autokredit besser als Barzahlung beim Händler?

Der Autokredit direkt über den Autohändler muss nicht die günstigste Form der Autofinanzierung sein. Lassen Sie sich ein Angebot mitgeben und vergleichen Sie anschließend selbst, ob sich nicht eine günstigere Finanzierung findet.

Alternativ bietet sich nämlich ein freier Autokredit als Variante an. Diese Finanzierungsform liefert dem Kunden einen großen Betrag, den er theoretisch für eine Barzahlung nutzen könnte. Das passiert heute in aller Regel nicht mehr und die Beträge werden überwiesen, dennoch spricht man vom Barzahlerrabatt, wenn der Kunde den Kaufpreis in einer Summer beibringen kann.

Der Händler befindet sich in diesem Moment in einem Spannungsfeld. Einerseits könnte er eine Finanzierung über die Bank seines Autoherstellers anbieten und an einer Vermittlungsprovision zusätzlich verdienen. Gleichzeitig besteht das Risiko, dass der Kunde den Kredit nicht durchhält. Die Chance besteht, dass die Kreditbank des Herstellers das Risiko zumindest in Teilen an den Händler abgibt.

Darüber hinaus haben Autohändler einen gewissen Absatzdruck. Sie müssen ihre Quoten für verkaufte Fahrzeuge erbringen und nutzen dazu auch Rabatte. Bezahlt der Kunde quasi bar ist das Auto vom Hof und es fällt kein Kreditrisiko an. Dem Autohändler ist damit sehr geholfen.

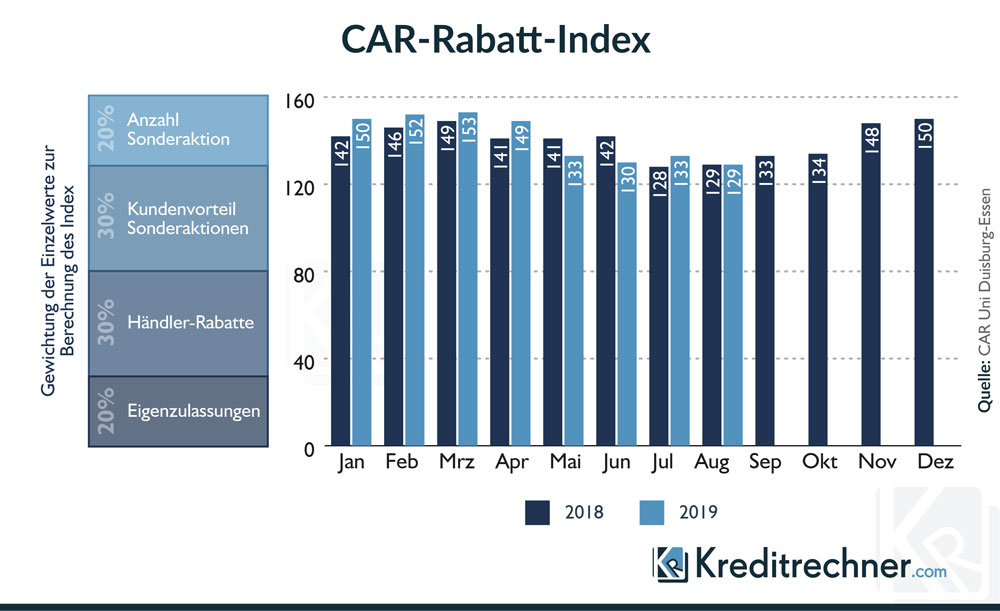

Die Universität Duisburg analysiert die Rabatte, die die Autohändler vergeben. Die Entwicklung im Jahr 2019 folgte bisher dem Trend von 2018 und lässt daher eine Prognose zu den zukünftigen Rabatten zu. Demnach könnten potenzielle Autokäufer zum Jahresende noch Glück mit attraktiven Rabatten haben.

Ist ein Autokredit steuerlich absetzbar?

Hier muss zwischen der Autofinanzierung als Privatkunde und der gewerblichen Finanzierung unterschieden werden.

- Privat: nein, der Autokredit kann steuerlich nicht abgesetzt werden

- Gewerblich: ja, die Finanzierung kann über die so genannte Absetzung für Abnutzung (AfA) steuerlich als Aufwand verbucht werden. Aber aufpassen: die Dauer der Abschreibung muss nicht zwingend mit Laufzeit des Kredites übereinstimmen. Wie bereits weiter oben aufgeführt, setzen die Finanzämter für nach dem 01.01.2001 gekaufte Neuwagen eine Nutzungsdauer von sechs Jahren an. Über diese sechs Jahre erfolgt dann die Abschreibung des Kfz – unabhängig davon, wie lange der Kredit dazu läuft.

Kann man einen bestehenden Autokredit ablösen?

Ja, wie jeden Ratenkredit kann man auch einen Autokredit nach sechs Monaten Laufzeit mit Kündigungsfrist von einem Monat ohne Vorfälligkeitsentschädigung ablösen. Mit unserem Kreditrechner können Sie ermitteln, ob aktuelle Angebote günstiger als Ihr laufender Autokredit sind. Wenn ja, lohnt sich eine Ablösung desselben in den meisten Fällen.

Kann man eine Autofinanzierung trotz SCHUFA-Einträgen bekommen?

Nur schwierig, da jede Bank die Bonität des Kreditnehmers einschätzen und eine entsprechende Abfrage bei der SCHUFA stellen wird. Bei schlechter Bonität besteht die Möglichkeit, einen Bürgen zu benennen oder einen zweiten Kreditnehmer anzugeben. Der Zinssatz für das gewünschte Darlehen ist bei bonitätsabhängigen Angeboten außerdem umso höher, je schlechter die Bonität. Darüber hinaus wird die Bank in einem solchen Fall immer den Original Kfz-Brief zur Sicherungsübereignung des finanzierten Fahrzeuges fordern.

Autokredit mit Schlussrate berechnen

Natürlich lässt sich jeder Autokredit auch so kalkulieren, dass nach einer bestimmten Laufzeit die Restschuld in Form einer Schlussrate beglichen wird. Die meisten Verbraucher nutzen dazu den aus dem Verkauf des Autos nach der von ihnen vorgesehenen Nutzungsdauer erzielten Erlös.

Sie müssen bei einem Autokredit keine explizite Schlussrate vereinbaren. Da es sich um einen Ratenkredit handelt, können Sie diesen jederzeit mit Frist von einem Monat ablösen bzw. tilgen. Unser Finanzierungsrechner hilft Ihnen, die dafür erforderliche Schlussrate bzw. -tilgung zu berechnen.

Da jeder Autokredit unseres Vergleichs von Ihnen mit Frist von einem Monat vollständig getilgt werden kann, empfehlen wir, einfach die Autofinanzierung mit dem niedrigsten Zinssatz zu wählen und diesen später mit dem Verkaufserlös des Autos komplett zu tilgen.

Finanzierungsvorbereitung

Ein Autokauf sollte gut vorbereitet sein, denn ein eigenes Auto gehört zu den Luxusgütern in unserer Gesellschaft. Deshalb zeigen wir Ihnen an dieser Stelle einige Tipps auf, welche Sie beim Kauf oder bei der Finanzierung eines Autos beachten sollten.

Gründe Ihrer Autowahl

Sie wünschen sich ein neues Auto, dann nutzen Sie die verschiedenen Möglichkeiten wie Internet, Autozeitschriften, Automessen, Autohändler in Ihrer Stadt etc., um zunächst zu schauen, welche Modelle es zurzeit auf dem Markt gibt. Welche Fahrzeuge gefallen Ihnen oder welche Eigenschaften muss es unbedingt aufweisen? Stellen Sie sich Fragen wie:

- Wann werden wir das Auto nutzen?

- Brauchen wir es für den Arbeitsweg?

- Wird es eine Familienkutsche?

- Wie groß muss das Auto sein?

Anschließend können Sie aus dem unglaublich großen Angebot am Markt selektieren:

- Welche Marke soll es sein?

- Welche Ausstattung wünschen Sie sich?

- Wie stark soll die Motorstärke sein?

- Wieviele Kilometer werden Sie voraussichtlich im Jahr fahren?

- Soll der neue Wagen ein Dieselfahrzeug oder ein Benziner werden?

Fahren Sie mit mehreren Autos, die in Ihre engere Wahl kommen, Probe. Jeder Händler bietet das Probefahren an, oft dürfen Sie auch auf längeren Fahrten von über 100 km die Autos testen.

Kalkulation des Autos

Wenn Sie sich für ein Auto entschieden haben, sollten Sie akribisch durchrechnen, ob die Anschaffungskosten für Sie tragbar sind. Können Sie sich dieses Auto wirklich leisten? Und wollen Sie diesen Betrag für Ihr neues Auto ausgeben? Nehmen Sie in Ihre Kalkulation die monatlichen Kosten für Benzin, Wartung, KFZ-Steuern und Versicherung mit auf. Diese Informationen zu Ihrem ausgewählten Favoriten finden Sie in Autozeitschriften oder Internetfahrzeugbörsen.

Welche Möglichkeiten gibt es, ein Auto zu finanzieren?

Die Möglichkeiten werden immer vielfältiger, ein Auto zu finanzieren. So können Kunden inzwischen aus folgenden Varianten wählen: Barkauf, klassische Finanzierung, Drei-Wege-Finanzierung oder Leasing.

An dieser Stelle wollen wir Ihnen die Strukturen der unterschiedlichen Finanzierungsmodelle mit Hilfe dieser Tabelle verdeutlichen:

| Ausgangs- situation |

Finanzierungs- form |

Wo | Ablauf | Gesamt- kosten |

Ergebnis |

|---|---|---|---|---|---|

| Sie wollen das Auto kaufen. | Barkauf | Bei Ihrem Händler | einmalige Barzahlung | 22.800,00 € | Mit Ihrem eigenen Auto fahren Sie direkt los. |

| Klassische Finanzierung | Bei der Autobank als günstigstem Anbieter | Anzahlung von 5.100,- € 3 Jahre lang 236,- € pro Monat |

23.950,00 € | Nach 3 Jahren gehört das Auto Ihnen. | |

| Sie haben sich noch nicht entschieden. | 3-Wege-Finanzierung | Bei der Autobank als günstigstem Anbieter | Anzahlung von 5.100,00 € 3 Jahre lang 236,00 € pro Monat Nach 35 Monaten die Entscheidung für: | ||

| A: Kauf, Schlussrate 11.140,00 € | 24.500,00 € | Nach 3 Jahren gehört das Auto Ihnen. | |||

| B: Anschlussfinanzierung der Schlussrate. Zinssatz, Monatsrate werden neu berechnet. | unbekannt, allerdings über 24.500,00 € | Nach zeitigstens 7 Jahren gehört das Auto Ihnen. | |||

| C: Kein Kauf, sondern Rückgabe (zuvor definierte Bedingungen müssen erfüllt sein) | 13.596,00 € | Nach 3 Jahren haben Sie kein Auto mehr. | |||

| Sie kaufen das Auto nicht. | Leasing | Hersteller oder Leasingfirma als günstigster Anbieter | Anzahlung von 5.100,00 € 3 Jahre lang 129,00 € pro Monat |

9.744,00 € | Nach 3 Jahren haben Sie kein Auto mehr. |

Finanzierungsform wählen

Der Finanzierungsmarkt entwickelt sich ständig weiter und passt sich den Wünschen der Kunden an. Das hat einen Nachteil: Für Kunden wird es immer schwerer, den Überblick zu halten. Doch welche Art bevorzugen nun die Kunden? Der Anteil an fiannzierten Pkw nimmt zu, der Trend geht also eindeutig zum Ratenkauf.

Weit über 50 Prozent entscheiden sich inzwischen für die Form der Drei-Wege-Finanzierung. Bei dieser Finanzierungsart entscheiden sich die Kunden im vorletzten Monat der Kreditlaufzeit für einen Kauf, für eine weitere Finanzierung der Restsumme oder für die Zahlung letzte Monatsrate und die Rückgabe des Autos. Die monatliche Kreditrate über ca. drei Jahre ist ungefähr halb so hoch wie bei einer klassischen Finanzierung. Wenn man sich am Ende der Drei-Wege-Finanzierung für den Kauf entscheidet, muss man allerdings ca. 30 Prozent des Kaufpreises des Autos zahlen. Auf Grund dessen ist die klassische Finanzierung insgesamt preiswerter als die Drei-Wege-Finanzierung.

Vergleicht man den Barkauf mit den zwei unterschiedlichen Finanzierungsmodellen, ist der Barkauf insgesamt nur ein wenig preiswerter. Wer also sein Auto finanzieren möchte, ist mit einer Finanzierung seines Autos gut beraten. Interessant wird es, wenn man den Gegenwartswert berechnet. Der Gegenwartswert bestimmt den Wert der künftigen Zahlungungen, den sie heute besitzen.

Dies passiert, wenn Sie Ihr erspartes Geld so gut angelegt haben, dass Sie höhere Zinsen bekommen als die Zinsen, die Sie für Ihren Kredit zahlen müssen. Dann empfiehlt sich natürlich immer eine Finanzierung. Denn in diesem Fall ist eine Finanzierung für Sie sogar noch preiswerter als ein Barkauf. Ihr angespartes Geld können Sie weiter auf dem Konto lassen, auf dem Sie den höheren Zinssatz erhalten.

Nun empfehlen wir Ihnen, zu entscheiden, wie Sie das Auto erwerben wollen. Wollen Sie es direkt bar kaufen, leasen oder finanzieren? Wenn Sie sich für eine Finanzierung noch nicht entscheiden können, ob Sie den Weg über einen klassische Finanzierung gehen oder die Drei-Wege-Finanzierung nutzen? Bei dieser Entscheidung unterstützt Sie unser Finanzierungsrechner mit Schlussrate. An dieser Stelle müssen Sie sich auch die Frage stellen, ob Sie das Auto kaufen wollen oder nur für einen bestimmten Zeitraum zum Beispiel von drei Jahren leasen wollen.

Tendieren Sie vor dem Kauf bzw. der Finanzierung eher dazu, dass Sie das Auto wahrscheinlich doch nach einer bestimmten Zeit wieder abgeben wollen, dann sollten Sie wirklich das Leasing vorziehen. Denn die monatlichen Raten beim Leasing sind wiederum ungefähr halb so hoch wie die Raten der Drei-Wege-Finanzierung. Nach meistens drei Jahren geben Sie dann den geleasten Wagen Ihrem Autohändler zurück. Falls Sie sich dann doch anders entschieden haben und den Wagen am liebsten kaufen möchten, bestimmt die Bank den Restwert des Fahrzeuges. Für diesen definierten Betrag können Sie das Auto dann doch noch erwerben.

Unabhängig von der Finanzierungsart erhalten Sie Rabatte. Fragen Sie die Autoverkäufer immer nach Rabatten. Die Gewährung dieser Rabatte ist absolut unabhängig von der Art der Finanzierung mit einer Ausnahme: dem Leasing. Beim Leasing rechnen die Verkäufer von vornherein mit Rabatten, denn wenn Sie ein Auto leasen, dann bezahlen Sie quasi nur die Nutzung des Autos für einen zuvor verhandelten Zeitraum. Wie Sie sehen, gibt es viele Möglichkeiten. Fragen Sie immer nach einem besseren Angebot Ihren Verkäufer und lassen Sie sich von unterschiedlichen Händlern verschiedene Angebote geben. Somit können Sie sich am Ende in Ruhe für die für Sie beste Finanzierungsvariante entscheiden.

Autokredit-Vergleich durchführen

Wer einen Autokredit aufnehmen möchte sollte die zahlreichen Möglichkeiten der Autofinanzierung miteinander vergleichen. So lassen sich Kosten einsparen, die man für andere Dinge nutzen kann. Unser Autokreditvergleich hilft bei der Auswahl günstiger Kredite für den Autokauf: