Der Betriebsmittelkredit

Bei gewerblichen Finanzierungen wird zwischen Betriebsmittelkrediten und Investitionskrediten unterschieden. Während letztere dazu dienen, Anlagevermögen zu finanzieren, verwenden Unternehmen Betriebsmittelkredite zur Finanzierung des Umlaufvermögens.

- Betriebsmittelkredite dienen der Überbrückung zwischen Wareneinkauf und Warenverkauf.

- Die Vergabe erfolgt in der Regel als Kontokorrentkredit.

- Regionale Förderbanken bieten Unternehmen zinsgünstige Darlehen oder Bürgschaften.

- P2P- und Crowdlending-Plattformen vermitteln als Bank-Alternative Darlehen zwischen Investoren und Darlehensnehmern.

| Geldgeber | Volumen | Laufzeit | Zinsen |

|---|---|---|---|

| Bitbond | 1.000 € bis 25.000 € | 3 bis 12 Mon. | ab 9,0 % |

| Compeon | ab 10.000 € bis in den Millionenbereich | Passen zum Volumen | k.A. (da Compeon ein Vermittler ist) |

| Frankfurter Volksbank | 5.000 € bis 60.000 € | 6 bis 72 Mon. | ab 4,5 % |

| Investitions- und Strukturbank Rheinland-Pfalz | bis 500 Tsd € | 24 oder 60 Mon. | 1 % bis 7,85 % nominal |

| KfW | bis 25 Mio € | 24 bis 60 Mon. | ab 1 % |

| Klarna | bis 100.000 € | schnelle Variante: alle 30 Tage 1/9 des Darlehens zurückzahlen; langsame Variante: alle 30 Tage 1/18 des Darlehens zurück | Fixgebühr statt Zinsen |

| PayPal | bis 24.999 € | Ohne; alle 90 Tage Rate i.H.v. 5-10 % des Gesamtbetrags | Keine Zinsen; für 10.000 € Gebühren zw. 175 € und 545 €, abhängig von Laufzeit und Bonität |

| Raiffeisenbank München-Nord | 5.000 € bis 60.000 € | 6 bis 72 Mon. | ab 4,9 % nominal |

Weitere Banken, die Betriebsmittelkredite anbieten:

- Bank für Sozialwirtschaft

- Deutsche Bank

- HypoVereinsbank

- IsBank

- L-Bank

- NRW.BANK

- Postbank

- Sparkasse Oberlausitz

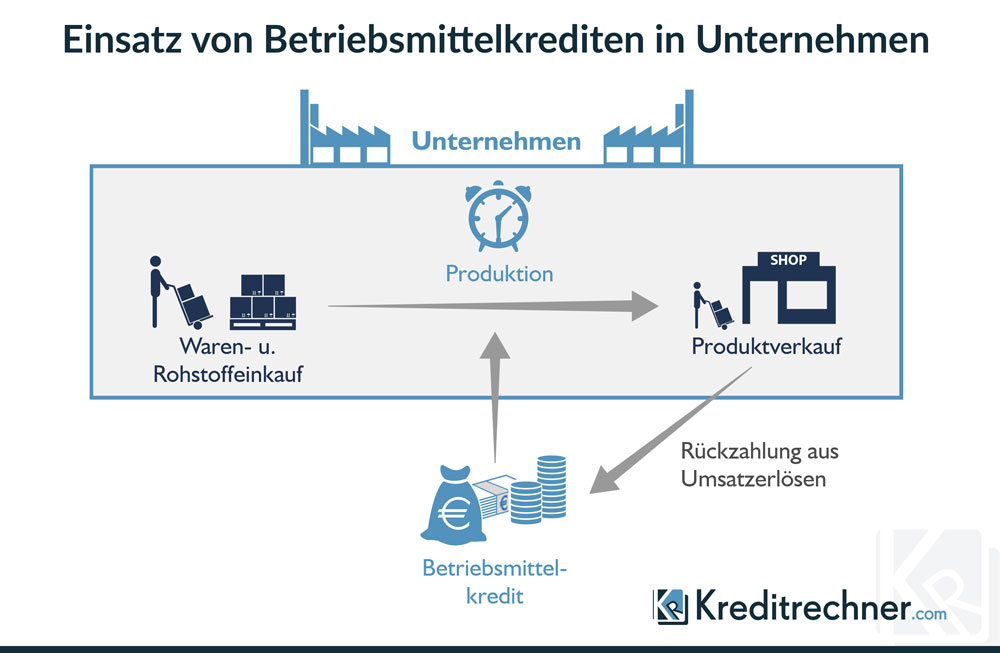

Was ist ein Betriebsmittelkredit?

Betriebsmittelkredite fallen üblicherweise geringer aus, als Investitionsdarlehen. Sie dienen beispielsweise der Überbrückung zwischen dem Ankauf von Waren oder Rohstoffen und dem Warenverkauf. Das Unternehmen benötigt seine liquiden Mittel, um den Wareneinkauf zu bezahlen. Bis zum Verkauf der fertiggestellten Produkte dauert es einen gewissen Zeitraum. Diesen Zeitraum überbrückt das Unternehmen finanziell mit dem Betriebsmittelkredit. Die Rückzahlung des Kredits erfolgt durch den Verkaufserlös der Waren.

Betriebsmittelkredite werden normalerweise als Kontokorrentkredite auf dem laufenden Geschäftskonto zur Verfügung gestellt. Es handelt sich um kurzfristige Darlehen, deren Laufzeit normalerweise nur wenige Wochen oder Monate beträgt. Betriebsmittelkredite sind i.d.R. nicht an einen Verwendungszweck gebunden. Es geht darum, den laufenden Geschäftsbetrieb aufrecht zu halten. Darunter fällt die Finanzierung von

- Waren und Vorräten

- Liquiditätssicherung

- Personalkosten

- Miete

- Rohstoffen

- Finanzierung von Forderungen

- Kosten für Marketingmaßnahmen

- Beratungskosten

Weitere Finanzierungsangebote speziell für Unternehmen finden Sie bei Compeon, dem Finanzportal für den Mittelstand:

Was sind die Vorteile eines Betriebsmittelkredits?

Grundsätzlich fallen Betriebsmittelkredite von der Laufzeit her eher übersichtlich aus. Der Unternehmer kann die gesamten liquiden Mittel in den Wareneinkauf stecken, damit Umsatz und Gewinn steigern, ohne dass andere Ausgaben eingeschränkt werden müssen. Gerade für saisonabhängige Unternehmen stellt ein Betriebsmittelkredit eine echte Lösung dar. Zum Beispiel kann ein Betriebsmittel das Sommerloch überbrücken und wird zurückgezahlt, wenn das Geschäft ab Herbst wieder besser läuft.

Jungunternehmer, die keine Grundschuld einräumen können oder keine Maschinen als Sicherheit besitzen, haben die Möglichkeit, über eine regionale Bürgschaftsbank die Sicherheit aufzubieten.

Welche Nachteile bestehen bei einem Betriebsmittelkredit?

Aus Unternehmersicht besteht der einzige Nachteil darin, dass für einen Betriebsmittelkredit Zinsen anfallen. Einige Institute sind im Zinsvergleich allerdings nicht zimperlich. Die Stellung von Sicherheiten ist hingegen nicht unüblich und daher nicht unbedingt als Nachteil einzustufen.

Für wen sind Betriebsmittelkredite geeignet?

Diese Frage lässt sich branchenübergreifend beantworten. Betriebsmittelkredite bieten sich für all die Unternehmen als Lösung an, die zwischen Wareneinkauf und Warenverkauf einen größeren Zeitraum überbrücken müssen. Durch begrenzten Wareneinkauf erzeugte Umsatzkürzungen wollen sie aber nicht in Kauf nehmen.

Wer vergibt Betriebsmittelkredite?

Theoretisch kommt jede Bank, die mit Firmenkunden zusammenarbeitet, für eine Anfrage in Betracht. Es gibt allerdings Kreditinstitute, welche Betriebsmittelkredite eher in den Vordergrund stellen und andere, welche dieses Geschäft eher passiv und nur auf Anfrage betreiben.

Lohnenswert sind auf jeden Fall Anfragen bei den Förderbanken der Länder oder der Kreditanstalt für Wiederaufbau (KfW). Förderbanken bieten, dem Bedarf entsprechend, die unterschiedlichsten Ausprägungen von Betriebsmittelkrediten an. Die Programme 037 und 047 der KfW beispielsweise decken den gesamten Bedarf an Finanzierungen für ein Unternehmen ab. Jungen Unternehmen steht darüber hinaus das spezielle Programm „ERP Gründerkredit“ ebenfalls als Betriebsmittelkredit zur Verfügung.

Eine Übersicht der entsprechenden Banken finden sie am Anfang des Ratgebers.

P2P- und Crowdlending-Plattformen als Alternative zu Banken

Den Banken weht im Bereich Kredite seit einigen Jahren ein immer rauer werdender Wind um die Nase, entfacht von den Kreditplattformen bzw. Kreditmarktplätzen, die sogenannte P2P-Kredite vermitteln. Diese Portale vermitteln an den Kreditinstituten vorbei Darlehen. P2P bedeutet Peer-to-peer und „peer“ wiederum heißt auf Deutsch „Ebenbürtiger“. Auf der einen Seite stehen Firmen oder Privatpersonen, die einen Kredit suchen. Auf der anderen Seite stehen Anleger und Investoren, welche Kredite vergeben wollen.

Die größten Anbieter in der Vermittlung von Unternehmensfinanzierungen zeigt die folgende Tabelle:

| Crowdlending für Unternehmen | ||||

|---|---|---|---|---|

| Anbieter | Darlehensbetrag | Laufzeit | Zins | Gebühren |

| auxmoney | 1.000 – 50.000 € | 1 – 84 Monate | 2,9 – 19,5 % inkl. Gebühr | 2,95 % des Kreditbetrags (im Zins enthalten) |

| Bitbond (basiert auf Blockchain-Technologie) | 1.000 – 25.000 € | 3 – 12 Monate | ab 9,00 % | 2 – 3 % Vermittlungsgeb. |

| Compeon | k.A. | k.A. | ab 2,29 % nominal | k.A. |

| kapilendo | 25.000 – 2,5 Mio. € | 12 – 60 Jahre | 2,49 – 11,99 % | Abhängig von Kreditlaufzeit |

| Fellow Finance | 1.000 – 10.000 € | 12 – 120 Monate | 8,12 – 13,74 % | Im Zins enthalten |

| Finnest | bis 1,5 Mio. € | i.d.R. 36 – 60 Monate | Wird individuell in einer Auktion festgelegt | 2,75 % der Darlehenssumme (mind. 9.500 €) + 1.500 € Gebühr für Dokumentenprüfung |

| Funding Circle | 5.000 – 250.000 € | 6 – 60 Monate | 1,69 – 19,9 % | 2 – 6 % des Gesamtkreditbetrags |

| Lendico | 10.000 € bis 250.000 € | 12 bis 60 Mon. | ab 1,9 % nominal | k.A. |

Weitere P2P-Plattformen im Vergleich präsentiert Ihnen unser Rechner:

- 10.508,78 €

- Gesamtbetrag

- 175,15 €

- monatliche Rate

- 1,97% bis 4,71%

- Sollzins p.a.

- 1,99% bis 5,46%

- Effektivzins p.a.

- 11.284,30 €

- Gesamtbetrag

- 188,07 €

- monatliche Rate

- 4,86% bis 8,99%

- Sollzins p.a.

- 4,99% bis 19,99%

- Effektivzins p.a.

Stand der Daten: 03.04.2025

Weitere Finanzierungsangebote speziell für Unternehmen finden Sie bei Compeon, dem Finanzportal für den Mittelstand: